m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 2 223

- Реакции

- 1 786

Банков много всяких и разных, столько денег не напасёшься, чтобы везде счета понаоткрывать.

Как было в рекламе шпаркассы (сберкасса по нашему) у немцев: цу филе лёйте, цу вениге гельд, ну то есть как много людей, но так мало денег (в этом мире подлунном).

Но вот в нескольких разных банках есть у меня, или были, или собираюсь завести накопительные счета.

Вот про них и хочу поговорить. Где-то есть неизвестные для меня моменты, надо бы их для себя прояснить, поспрашивать надо.

Про некоторые другие полагаю что сам достаточно знаю, так что и ответить сумею, если спросят.

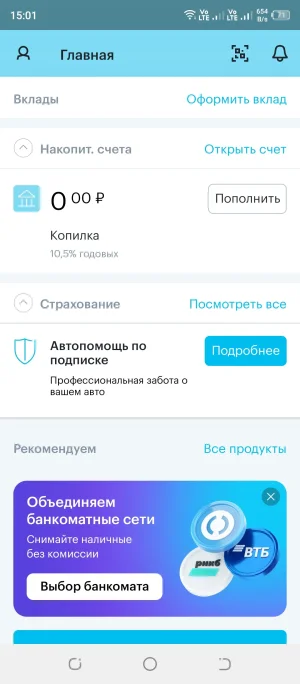

Начну с маленького, с 10,5% годовых, да ещё и на минимальный остаток. Совсем по нынешним временам мало кому интересный НС, но некоторые любопытные особенности имеет.

Это накопительный счёт в РСХБ по тарифу с названием "моя копилка".

Вот ссылка на офсайт:

https://www.rshb.ru/natural/deposits/my-moneybox

Там и про акцию написано:

Период проведения акции: с 1 февраля 2024 г. по 30 апреля 2024 г.

Размер процентных надбавок (% годовых)*:

Размер фактического оборота по счёту карты, рублей

Процентная надбавка, %

от 10 000,00 до 29 999,99

2,0%

от 30 000,00 до 69 999,99

3,5%

от 70 000,00

5,0%

*Процентная надбавка начисляется на остаток денежных средств на накопительных счетах (совокупно не более 1 млн рублей).

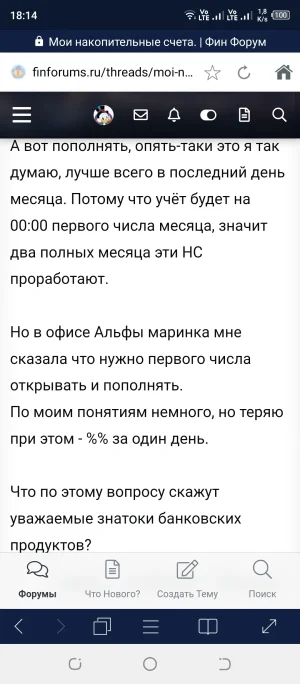

Однако могут быть интересны и другие особенности. Счёт открывается и закрывается в любую дату, закрывается без потери, то есть с полным начислением %% за каждый день.

Таким образом нивелируем, обходим условие начисления на минимальный остаток, если нужно снять часть средств или добавить, то просто закрываем счёт и открываем новый.

Также этот НС может быть интересен тем, что открывается не только в рублях, но и в юанях.

Как было в рекламе шпаркассы (сберкасса по нашему) у немцев: цу филе лёйте, цу вениге гельд, ну то есть как много людей, но так мало денег (в этом мире подлунном).

Но вот в нескольких разных банках есть у меня, или были, или собираюсь завести накопительные счета.

Вот про них и хочу поговорить. Где-то есть неизвестные для меня моменты, надо бы их для себя прояснить, поспрашивать надо.

Про некоторые другие полагаю что сам достаточно знаю, так что и ответить сумею, если спросят.

Начну с маленького, с 10,5% годовых, да ещё и на минимальный остаток. Совсем по нынешним временам мало кому интересный НС, но некоторые любопытные особенности имеет.

Это накопительный счёт в РСХБ по тарифу с названием "моя копилка".

Вот ссылка на офсайт:

https://www.rshb.ru/natural/deposits/my-moneybox

Там и про акцию написано:

Период проведения акции: с 1 февраля 2024 г. по 30 апреля 2024 г.

Размер процентных надбавок (% годовых)*:

Размер фактического оборота по счёту карты, рублей

Процентная надбавка, %

от 10 000,00 до 29 999,99

2,0%

от 30 000,00 до 69 999,99

3,5%

от 70 000,00

5,0%

*Процентная надбавка начисляется на остаток денежных средств на накопительных счетах (совокупно не более 1 млн рублей).

Однако могут быть интересны и другие особенности. Счёт открывается и закрывается в любую дату, закрывается без потери, то есть с полным начислением %% за каждый день.

Таким образом нивелируем, обходим условие начисления на минимальный остаток, если нужно снять часть средств или добавить, то просто закрываем счёт и открываем новый.

Также этот НС может быть интересен тем, что открывается не только в рублях, но и в юанях.

Последнее редактирование: