Dadadum

Старожил

- Регистрация

- 03.01.2024

- Темы

- 1

- Сообщения

- 75

- Реакции

- 25

- Telegram

- @mnren

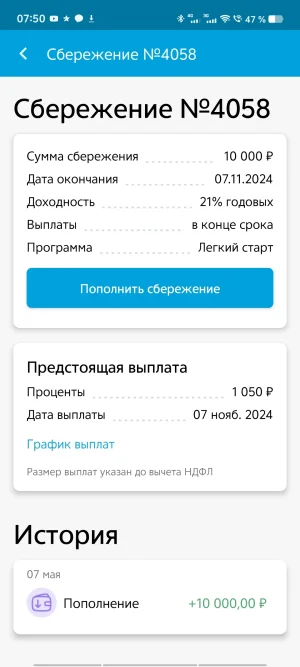

Инвестировать с защитой капитала недвижимостью и не платить налог — можно! Такой набор преимуществ есть у цифрового продукта Сбережения от команды Credit.Club.

Сбережения близки к классическому банковскому продукту. Их суть в направлении средств в ипотечное кредитование, где каждый рубль инвестора защищен двумя рублями стоимости недвижимости, а просрочки и дефолты не влияют на доходность.

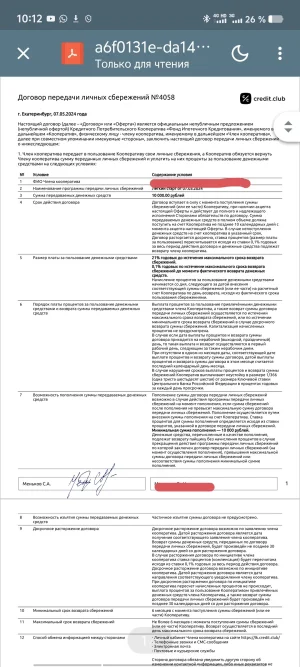

По сути Вы вступаете в кредитно потребительский кооператив, контроль его осуществляет Банк России. Кооператив вкладывает денежные средства в выдачу ипотек (займы под залог недвижимости).

В итоге

Инструмент с фиксированной доходностью до 21% годовых на руки. Думаю ставку поднимут после повышение ключевой ставки.

Инструмент с фиксированной доходностью до 21% годовых на руки. Думаю ставку поднимут после повышение ключевой ставки.

НДФЛ 0% для налоговых резидентов и нерезидентов

Защита капитала залогом недвижимости, наличие резервного фонда и компенсационного фонда СРО

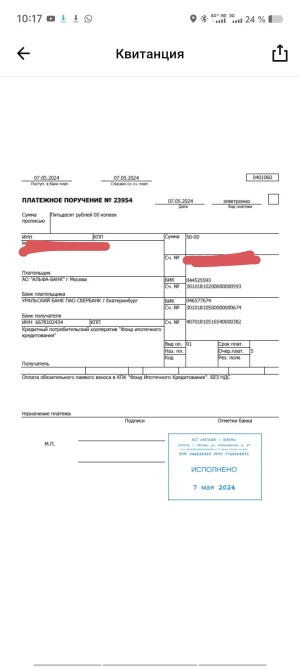

Легкий вход от 10 тысяч рублей и возможность оформления онлайн в мобильном приложении

Для диверсификации своих активов продукт думаю оптимальный. Ссылка с рефкой моей, если вас смущает всегда можете напрямую зарегиться если вас заинтересует продукт. Я взял немного на пробу, плюс на изучение.

Люди публично инвестируют в Сбережения

Кира Юхтенко (

) из InvestFuture

Кира Юхтенко (

) из InvestFuture

Алексей Марков (

) из Хулиномики

Сбережения близки к классическому банковскому продукту. Их суть в направлении средств в ипотечное кредитование, где каждый рубль инвестора защищен двумя рублями стоимости недвижимости, а просрочки и дефолты не влияют на доходность.

По сути Вы вступаете в кредитно потребительский кооператив, контроль его осуществляет Банк России. Кооператив вкладывает денежные средства в выдачу ипотек (займы под залог недвижимости).

В итоге

Инструмент с фиксированной доходностью до 21% годовых на руки. Думаю ставку поднимут после повышение ключевой ставки. НДФЛ 0% для налоговых резидентов и нерезидентов Защита капитала залогом недвижимости, наличие резервного фонда и компенсационного фонда СРО Легкий вход от 10 тысяч рублей и возможность оформления онлайн в мобильном приложенииДля диверсификации своих активов продукт думаю оптимальный. Ссылка с рефкой моей, если вас смущает всегда можете напрямую зарегиться если вас заинтересует продукт. Я взял немного на пробу, плюс на изучение.

Канал с новостями по нашим продуктам

Инвестиции | Credit.Club (https://t.me/cc_invest_news)Люди публично инвестируют в Сбережения

Кира Юхтенко ( Алексей Марков (

Последнее редактирование:

") Покупали бы более короткие облигации - не было бы проблемы.

Покупали бы более короткие облигации - не было бы проблемы.