26 марта 2026 года на рынке акций Московской биржи начались торги паями биржевого паевого инвестиционного фонда (БПИФ) «Портфель лежебоки» под управлением УК «Первая». Торговый код – SPRN.

«Портфель лежебоки» – первый авторский БПИФ, запущенный на Московской бирже. Фонд создан для реализации инвестиционной стратегии финансового блогера Сергея Спирина. В портфеле фонда три группы активов в равных долях: акции, облигации российских компаний и золото. При этом предусмотрена ежегодная и внеплановая ребалансировка.

Ориентиром доходности для «Портфеля лежебоки» выступает набор инструментов Московской биржи:

«Портфель лежебоки» – первый авторский БПИФ, запущенный на Московской бирже. Фонд создан для реализации инвестиционной стратегии финансового блогера Сергея Спирина. В портфеле фонда три группы активов в равных долях: акции, облигации российских компаний и золото. При этом предусмотрена ежегодная и внеплановая ребалансировка.

Ориентиром доходности для «Портфеля лежебоки» выступает набор инструментов Московской биржи:

- Индекс МосБиржи полной доходности «брутто» (33,4%, MCFTR) показывает изменение общей стоимости российских акций и результат реинвестирования дивидендов;

- Индекс МосБиржи Корпоративных Облигаций 1-3 года − совокупный доход (33,3%, RUCBTR3YNS) отражает стоимость облигаций и накопленного купонного дохода при условии реинвестирования купонов;

- Золото в рублях (33,3% GLDRUB_TOM) отражает стоимость драгметалла на российском рынке.

")

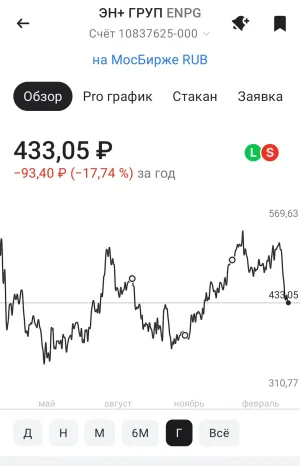

") Кому-то теперь придется вникать в отчетность, а мне — снова расчехлять терминал и выравнивать доли FEES/ENPG (это, кстати, к вопросу

Кому-то теперь придется вникать в отчетность, а мне — снова расчехлять терминал и выравнивать доли FEES/ENPG (это, кстати, к вопросу