Все приветствую.

Хотел обсудить такое дело.

Физ.лицо обслуживается в банке около 20 лет. Для простоты назовем его "Иван". Несколько лет назад с этим же банком заключил ДКБО близкий родственник этого физ.лица, назовем ее "Ольга."

Ольга выдала Ивану генеральную доверенность с широчайшими полномочиями ("на все", текст хороший, взят на форуме, проработан, в банках никаких проблем не возникало)

Иван внес на счет Ольги через кассу крупную сумму действуя по доверенности.

После этого Иван неоднократно пополнял счет, получал выписки, даже осуществлял разблокировку ДБО.

Т.е. Иван является для банка клиентом и одновременно представителем другого клиента.

Когда настал момент забирать деньги, Иван обратился в банк с письменным распоряжением о переводе между счетами Ольги и выдаче наличными нужной суммы (т.к. напрямую с искомого счета выдача наличных не предусмотрена)

ОДНОВРЕМЕННО с распоряжением о выдаче денег со счета Ольги, Иван выразил намерение снять наличные и со своего счета.

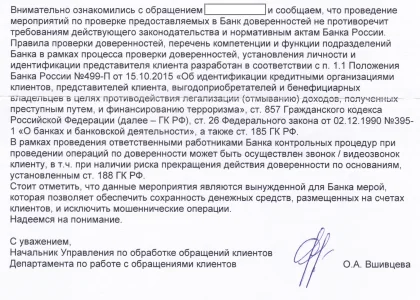

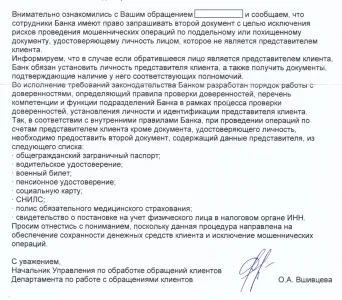

С его собственного счета Ивану наличные выданы, а в выдаче денег со счета Ольги банк отказал, сославшись вначале на то, что он должен осуществить звонок Ольге, а далее на то, что Иван не предоставил второй документ для идентификации (кроме паспорта).

То есть банк считает что нотариальной доверенности и паспорта гражданина РФ, представляющего Ольгу - недостаточно, якобы ему нужно звонить Ольге, а второе - это то, что он не может идентифицировать Ивана в соответствии со 115-ФЗ и положением 499-П без предоставления второго документа.

При этом факт обслуживания Ивана в банке более 20 лет, имеющееся в банке досье (анкета) со всем данными Ивана, необходимыми в целых идентификации по 115-ФЗ, а также факт выдачи Ивану в этот день этим же операционистом расходного ордера на снятие денег с его собственного счета, банк оставляет без внимания, ссылаясь на невозможность идентифицировать Ивана как представителя Ольги без второго документа.

Как будто бы для снятия с личного счета идентификация не требуется.

Хочу попросить коллективный разум обсудить этот кейс.

Особенно хотелось бы узнать мнение об этой ситуации вкладчиков, "съевших не одну собаку" в судах по таким делам.

Хотел обсудить такое дело.

Физ.лицо обслуживается в банке около 20 лет. Для простоты назовем его "Иван". Несколько лет назад с этим же банком заключил ДКБО близкий родственник этого физ.лица, назовем ее "Ольга."

Ольга выдала Ивану генеральную доверенность с широчайшими полномочиями ("на все", текст хороший, взят на форуме, проработан, в банках никаких проблем не возникало)

Иван внес на счет Ольги через кассу крупную сумму действуя по доверенности.

После этого Иван неоднократно пополнял счет, получал выписки, даже осуществлял разблокировку ДБО.

Т.е. Иван является для банка клиентом и одновременно представителем другого клиента.

Когда настал момент забирать деньги, Иван обратился в банк с письменным распоряжением о переводе между счетами Ольги и выдаче наличными нужной суммы (т.к. напрямую с искомого счета выдача наличных не предусмотрена)

ОДНОВРЕМЕННО с распоряжением о выдаче денег со счета Ольги, Иван выразил намерение снять наличные и со своего счета.

С его собственного счета Ивану наличные выданы, а в выдаче денег со счета Ольги банк отказал, сославшись вначале на то, что он должен осуществить звонок Ольге, а далее на то, что Иван не предоставил второй документ для идентификации (кроме паспорта).

То есть банк считает что нотариальной доверенности и паспорта гражданина РФ, представляющего Ольгу - недостаточно, якобы ему нужно звонить Ольге, а второе - это то, что он не может идентифицировать Ивана в соответствии со 115-ФЗ и положением 499-П без предоставления второго документа.

При этом факт обслуживания Ивана в банке более 20 лет, имеющееся в банке досье (анкета) со всем данными Ивана, необходимыми в целых идентификации по 115-ФЗ, а также факт выдачи Ивану в этот день этим же операционистом расходного ордера на снятие денег с его собственного счета, банк оставляет без внимания, ссылаясь на невозможность идентифицировать Ивана как представителя Ольги без второго документа.

Как будто бы для снятия с личного счета идентификация не требуется.

Хочу попросить коллективный разум обсудить этот кейс.

Особенно хотелось бы узнать мнение об этой ситуации вкладчиков, "съевших не одну собаку" в судах по таким делам.

")

")