Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Обсуждение особенностей льготного периода (грейса) у разных банков

Не люблю эти определения честный/нечестный, т.к. есть много нюансов у каждого банка и лучше их явно указывать. Например, привязки к календарным месяца или датам выписки или вообще нет привязки (Альфа).

Ну, если подгонять под эти определения, то я не знаю банков, где при коротком грейсе (до 55 дней) нужно было бы гасить карту в 0. У Альфы 60 дней и нужно гасить в 0.

ВТБ и Райффайзен вполне подходит под определение честного грейса длиной 90 дней, не нужно гасить в 0. Либо в него нужно добавлять еще требование отсутствия мин. платежей и длину расчетного периода равной именно месяцу.

А вот Газпром 90 дней куда отнести. У него расчетный период 2 месяца, платежный месяц?

Ну, если подгонять под эти определения, то я не знаю банков, где при коротком грейсе (до 55 дней) нужно было бы гасить карту в 0. У Альфы 60 дней и нужно гасить в 0.

ВТБ и Райффайзен вполне подходит под определение честного грейса длиной 90 дней, не нужно гасить в 0. Либо в него нужно добавлять еще требование отсутствия мин. платежей и длину расчетного периода равной именно месяцу.

А вот Газпром 90 дней куда отнести. У него расчетный период 2 месяца, платежный месяц?

Здесь да - классический вариант честного, как в Сбере и ОТП. В ОТП только месяцы не календарные, а от выписки до выписки.ТКБ - честный грейс, насколько я понимаю.

- Рег-ция

- 11.01.2024

- Темы

- 15

- Сообщения

- 1 001

- Реакции

- 992

- Возраст

- 52

- Telegram

- @bigboss_plover

В данном контексте «честность» определяется именно тем, нужно ли выводить карту в ноль, а «получестность» - когда начинается очередной грейс (ВТБ - пример).А вот Газпром 90 дней куда отнести. У него расчетный период 2 месяца, платежный месяц?

Интересно, а из этих 30-ти сколько используется для реальных покупок?Под моим "управлением" более 30 кредиток (2 клиента), поэтому без Excel не обойтись, гашу не менее, чем за 2 дня до даты платежа

Большая ли выгода от использования остальных кредиток, учитывая большой риск просрочки?

Максимум 3 в месяц.Интересно, а из этих 30-ти сколько используется для реальных покупок?

Т.е. ни одной просрочки за 15 лет - это большой риск? Даже, если случится "чудо" - просрочка, то она уже многократно окупилась.Большая ли выгода от использования остальных кредиток, учитывая большой риск просрочки?

Намного более правильный вопрос был задан там, где изначально начали обсуждение. Планирование выпадения из "активного состояния" на длительное время. Обязательно нужен тот, кто сможет заменить.

В январе на форуме одна участница попала на большую сумму процентов - 90 тысяч от Альфа- банка. Большой риск от просрочки при длительном ЛП будет и при задержке погашения на один-три дня при большом кредитной задолженности. Я имела ввиду сумму, когда говорила про большой риск, т.е. возможность получения выгоды за длительный льготный период в несколько раз меньше суммы выставленных процентов при его несоблюдении на один день. При периоде 55 дней сумма % небольшая при такой просрочке.

А примерно в процентном соотношении от кредитного лимита выгоду Вы подсчитывали ?

А примерно в процентном соотношении от кредитного лимита выгоду Вы подсчитывали ?

Ну, такие очевидные ошибки, как там только у совсем новичков могут быть. И это при годовом грейсе. Такая сумма отбивается максимум за 2 месяца (по всем картам конечно).В январе на форуме одна участница попала на большую сумму процентов - 90 тысяч от Альфа- банка

А что тут считать - сейчас на НС 20-24% годовых. А 95% КЛ всех карт на НС.А примерно в процентном соотношении от кредитного лимита выгоду Вы подсчитывали ?

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 2 229

- Реакции

- 1 790

Для меня "честность" ещё и в корректном информировании.В данном контексте «честность» определяется именно тем, нужно ли выводить карту в ноль, а ...

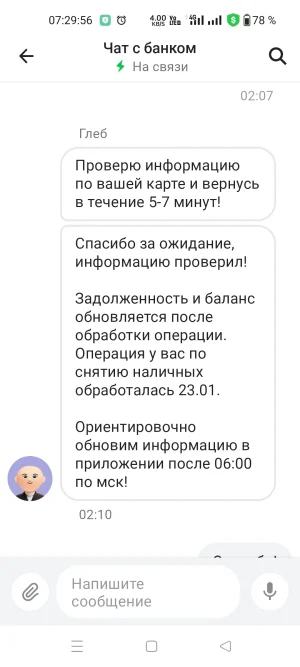

Например смотрю кредитку Альфы, русским языком написано что доступно 13300 руб. На самом деле доступных средств нет. Это по кредитке жены так было. Пишем в чат, типа зачем обманываете? Оператор отписывается, что мол операция в обработке, но на самом деле это не так, уже обработана операция, проведена по счёту. Причём когда операция действительно ещё не обработалась, то есть сразу после авторизации показывало правильно - что нет доступных средств.

И это хорошо что я сам за операциями слежу, жена точно попала бы на проценты. И хорошо что операций раз, два и обчёлся, а если бы интенсивно использовалась, каждый день по несколько покупок, то запутаться немудрено.

По моей Альфа кредитке. Заканчивается шестидесятидневный период 15 февраля, нужно погасить 20093,97 руб. А мне система пишет только про минимальный платёж 12500,00 (10% общей задолженности), да и то внести до 17 февраля.

То есть если смотреть только на их информирование, то влететь на %% нефиг делать.

Вот это и нечестно.

В очередной раз не понимаю зачем смотреть куда-то, если на карте пишет 0? Выписку Вы же не заказываете для просмотра остатка?это хорошо что я сам за операциями слежу, жена точно попала бы на проценты

Да и с процентами Вы тоже погорячились, на карте 0 и снять/оплатить не получилось бы... Я соглашусь что оплатить в магазине не смогла, т.к. это была единственная карта, но проценты откуда...

Для меня в альфе все понятно, на экране показывает верные даты, если какая-то дата наступает раньше ее и показывает. А вот у Отп банка не так очевидно, на главном экране видна дата минимального платежа, а дата оплаты задолженности может быть раньше, но об этом узнаете если будете открывать информацию о карте....

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 2 229

- Реакции

- 1 790

Без всякого заказа ежемесячно приходит на почту.Вы же не заказываете для просмотра остатка?

Если бы писало ноль, то не было бы доступных средств. Ещё раз про карту жены:В очередной раз не понимаю зачем смотреть куда-то, если на карте пишет 0?

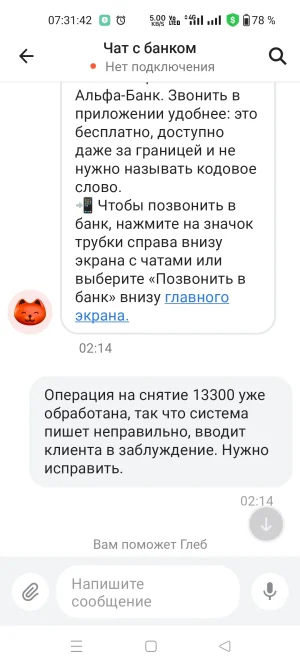

Были доступные средства на карте в размере 13300,00, затем их сняли в банкомате стороннего банка (в пределах разрешённого беспроцентного лимита снятия). Доступных средств стало ноль, операция была в обработке. А вот когда операция обработалась, то система сообщила что есть доступные средства в размере 13300,00. Написали в чат, получили ответ что средства якобы в обработке. Хотя на самом деле это не так: операция обработалась вчера, а информацию обешают обновить только на следующий день.

Вложения

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 2 229

- Реакции

- 1 790

Вот как раз у меня в Альфе именно то, что Вы описываете для ОТП.альфе все понятно, на экране показывает верные даты, если какая-то дата наступает раньше ее и показывает. А вот у Отп банка не так очевидно, на главном экране видна дата минимального платежа, а дата оплаты задолженности может быть раньше, но об этом узнаете если будете открывать информацию о карте....

Выше описал подробнее с указанием дат и сумм.

Vladimir_Y

Активный пользователь

- Рег-ция

- 01.03.2024

- Темы

- 0

- Сообщения

- 154

- Реакции

- 102

Вы смешиваете "честность" грейса и честность банка, это все-таки разные вещи.Для меня "честность" ещё и в корректном информировании.

Сам термин честный (когда не надо выводить в ноль, как например у Сити CashBack) или нечестный (когда надо, как у Альфы 100 дней) применительно к грейсу по-моему неудачный, а для карт с длинным льготным периодом появляются промежуточные варианты, некоторые их называют "получестным" грейсом. Есть расчетный и платежный периоды, их сочетание определяет грейс. Платежный период 0 дней - классический "нечестный" грейс.

Ну, хоть кто-то также считает, что "честность" грейса только запутывает!Есть расчетный и платежный периоды, их сочетание определяет грейс.

Ну Вы же не заказываете ее после каждой покупки?!Без всякого заказа ежемесячно приходит на почту.

Насколько я помню всю ситуацию, то на самой карте было 0 и остатка не было. И только зайдя в карту в раздел задолженности была строка "доступно средств". Это все же разные вещи...Если бы писало ноль, то не было бы доступных средств.

К тому же это скорее похоже на единоразовый глюк, а не постоянное отображения...

Совсем не так...Вот как раз у меня в Альфе именно то, что Вы описываете для ОТП.

Представьте себе, что открыв сегодня МП, у Вас на кредитной карте написано "До 28 февраля оплатить 5000". Вы это запоминаете (делаете отметку в блокноте) для себя, что к концу февраля на карту надо внести 5000 рублей. А потом числа 10 февраля открываете МП, на карте написано тоже самое "До 28 февраля оплатить 5000". Но стоит открыть меню карты задолженность, а там сюрприз: две строчки первая "Следующий платеж внести 5 000 до 28 февраля". А вторая "Льготная задолжность 30 000, что бы не платить проценты внести 30 000 до 20 февраля".

Вот это действительно вводит в заблуждение и можно пропустить платеж и попасть на проценты....

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 2 229

- Реакции

- 1 790

Читаю Ваше описание для ОТП и сравниваю со своим для Альфы:Совсем не так...

у Отп банка не так очевидно, на главном экране видна дата минимального платежа, а дата оплаты задолженности может быть раньше, но об этом узнаете если будете открывать информацию о карте....

Заканчивается шестидесятидневный период 15 февраля, нужно погасить 20093,97 руб. А мне система пишет только про минимальный платёж 12500,00 (10% общей задолженности), да и то внести до 17 февраля.

То есть если смотреть только на их информирование, то влететь на %% нефиг делать.

И что не так? В чём разница?

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 2 229

- Реакции

- 1 790

Не смешиваю, а позволил себе не вникать в то как каждый из клиентов понимает неофициальный термин "честный грейс" (по разному люди понимают), для меня важнее честность банка, но не честность отдельного элемента, который к тому же по разному понимают. И сразу прямо об этом сказал.Вы смешиваете "честность" грейса и честность банка, это все-таки разные вещи.

Не заказываю. А что, надо? Специфика у Альфы такая?Ну Вы же не заказываете ее после каждой покупки?!

Никогда нельзя смотреть на информирование банка, иначе гарантировано рано или поздно влетите! И не важно кто эти "их". Максимум это сверить свои данные с тем, что пишет банк, но свою информацию, считать более достоверной.То есть если смотреть только на их информирование, то влететь на %% нефиг делать.

Я не назову ни одного из десятка банков, где у меня есть или были кредитки, где не было бы сбоев в информировании (ну кроме тех, где я меньше года).

Тинькофф (у этих вообще постоянно, в том числе сейчас, ничего общего с реальностью), ВТБ, ОТП (последний раз лет 5 назад, то что даты ЛП и мин. платежа разные нужно просто знать), Альфа (ну, здесь сбоев, пожалуй, не было - максимум запаздывание до границы суток), ВТБ, Райф (сбои примерно 1 раз в год), Росбанк, Хоум (ну, уже нет их) и т.д.

После сбоев можно долго спорить и доказывать, что "ввели в заблуждение", но намного проще изначально не считать это информирование достоверной информацией.

PS: Написал и понял, что как раз в Альфе и ОТП никогда не было именно сбоев, просто есть особенности, которые нужно узнать посмотрев тариф и понаблюдав первые несколько месяцев, не пытаясь погашать в последний момент.

Похожие темы

- Ответы

- 6

- Просмотры

- 2 тыс.

- Ответы

- 45

- Просмотры

- 5 тыс.

- Ответы

- 48

- Просмотры

- 11 тыс.

Кто сейчас смотрит эту тему

Всего: 1 (пользователей: 0, гостей: 1)

Поделиться:

Установить приложение

Как установить приложение на iOS

Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.