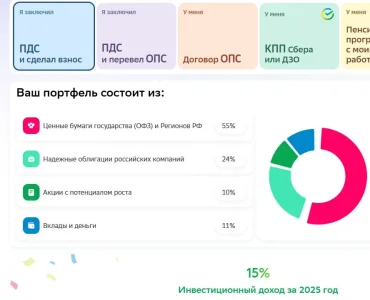

Не подскажите, какие из этих строк? Надеюсь, строка "единовременный", входит в него?

Посмотреть вложение 17137

"Единовременный" — это перевод накопительной части? Я еще не перевелся, у меня такого нет. Если переводили в начале 2025 г. и сумма накоплений на тот момент была порядка 400 тысяч, то да — цифры сходятся, 83 тысячи заработано сверх внесенной суммы.

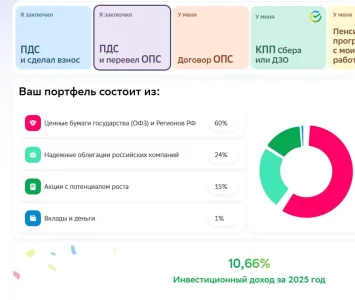

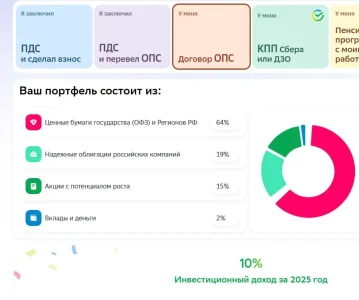

") Но структура активов там консервативна настолько, что разброса в разы не будет. По той же причине "страховка" от АСВ выполняет больше психологически-успокоительную функцию.

Но структура активов там консервативна настолько, что разброса в разы не будет. По той же причине "страховка" от АСВ выполняет больше психологически-успокоительную функцию.