Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Флудилка по рынкам, биржам, инвестициям, спекуляциям (7 читает)

- Автор темы Белый Барс

- Дата начала

- Просмотры 247 тыс.

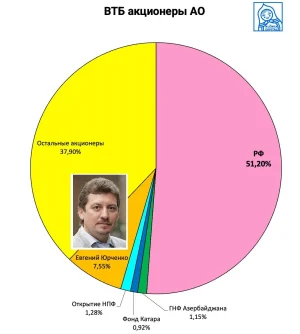

Женя красавчик. 500 млн. акций, доля уже 7,55%, это около 44 млрд. рублей

Теперь мы знаем, за чей счет был такой приток средств физлиц в акции в сентябре (или когда там была допэмиссия). Второй вопрос к "Жене-красавчику" — это у кого куплены доли. Не из стакана же? У иностранцев с дисконтом?

")

kytdf/oil

Старожил

- Рег-ция

- 07.02.2024

- Темы

- 0

- Сообщения

- 750

- Реакции

- 918

Тоже вопрос. В феврале айсберги были, но не такие.Второй вопрос к "Жене-красавчику" — это у кого куплены доли. Не из стакана же? У иностранцев с дисконтом?

Впрочем там вопросов много (которые частично намекают на ответы). Связьинвест был давно, потом же была УК "Финансовые активы" с минимальным капиталом, ОАК.

А параллельно выкуп спускаемого аппарата и уход в политику/спорт.

А тут уже хоп - и уголь Донбасса наш, хоп - и "был бы тогда ВТБ"

Акции «ЕвроТранса» упали на информации о блокировке ФНС счетов компании. К закрытию субботних торгов бумаги снизились на 2,29%.

На блокировку счетов из-за задолженности в размере 223 млн рублей обратили внимание Telegram-каналы по инвестициям. Как убедился Finam.ru, информация о блокировке счетов доступна на сайте ФНС при запросе по номеру ИНН «ЕвроТранса».

Официальных сообщений пока нет. Но информация разносится по всем инвест-ресурсам.

На блокировку счетов из-за задолженности в размере 223 млн рублей обратили внимание Telegram-каналы по инвестициям. Как убедился Finam.ru, информация о блокировке счетов доступна на сайте ФНС при запросе по номеру ИНН «ЕвроТранса».

Официальных сообщений пока нет. Но информация разносится по всем инвест-ресурсам.

Похоже на то. Чтобы отслеживать инфу на сайте ФНС нужна особая продвинутость и целеустремленность.К слову, 21 числа у евротранса выплата по облигациям... Кто то явно хочет устроить рукотворный дефолт...

В облигациях в пн будет кровавая бойня

Тоже собираетесь участвовать в резне бензопилой?

itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 179

- Реакции

- 2 787

@iamvs, На мой взгляд двести миллионов для компании не такая большая проблема. И если это все на что хватило чьей-то волосатой лапы, то так компанию не завалить.

Пока что в активе оппонентов евротранса иск рейдера на 500 млн, и блок счетов фнс из за 200 млн аккурат перед выплатой купона. Делайте со мной что хотите, но я абсолютно уверен, что таких совпадений просто не бывает.

Посмотрим что еще фокусники достанут из шкафа...

Пока что в активе оппонентов евротранса иск рейдера на 500 млн, и блок счетов фнс из за 200 млн аккурат перед выплатой купона. Делайте со мной что хотите, но я абсолютно уверен, что таких совпадений просто не бывает.

Посмотрим что еще фокусники достанут из шкафа...

itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 179

- Реакции

- 2 787

Нет, я буду бегать вокруг и мародерить павшихТоже собираетесь участвовать в резне бензопилой?

itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 179

- Реакции

- 2 787

Если смотреть не на фон, а на показатели, выручка 211 млрд, чистая прибыль 7 млрд, долг 36 млрд. Капекса считай что нет вообще.но размещать новые облигации на таком новостном фоне им будет сложно

Тут проблема только в том что компания тратит прибыль на дивиденды и на обслуживание долга.

Чисто математически компания если и рефинансирует старый долг за счет нового то самую малость...

У нас есть перед глазами пример.... Мтс, у которого долг уже под триллион, и он уже даже математически не погасится никогда... Де факто банкрот. При этом никаких проблем с заимствованиями компания не имеет, и то что из долга платит дивиденды никого не смущает.... Бенефициар не вечен, и с его уходом, испарятся и связи на которых все это держится...

Я совсем не знаком с бизнесом Евротранса. Поэтому мне сложно понять, почему компания с выручкой 211 млрд. не может заплатить 0,2 млрд. налогов. И зачем ей брать в долг еще 2 млрд.- всего лишь трехдневную выручку, если нет капекса?У нас есть перед глазами пример.... Мтс, у которого долг уже под триллион

У меня перед глазами другой пример- Бернард Мейдофф. Недавно смотрел нудный фильм с Де Ниро, не смог до конца досмотреть. Полчасика посмотреть все же стоит.

Этот Мейдофф завлекал своих знакомых еврейских толстосумов в свои суперприбыльные фонды, приукрашивал свою отчетность, а дальнейшие события вам должны быть хорошо известны.

itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 179

- Реакции

- 2 787

Не будем исключать и оригинальных версий. Например сознательное создание ситуации когда цена долга проваливается и его банально выкупают из стакана в определённой пропорции... Первая итерация с иском была вполне успешна...Я совсем не знаком с бизнесом Евротранса. Поэтому мне сложно понять, почему компания с выручкой 211 млрд. не может заплатить 0,2 млрд. налогов. И зачем ей брать в долг еще 2 млрд.- всего лишь трехдневную выручку, если нет капекса?

Электроэнергетика вступает в активный инвестиционный цикл. Наблюдаемый сейчас темп роста тарифов, который заметно опережает инфляцию, связан именно с покрытием капитальных затрат, отметил руководитель по развитию бизнеса УК ПСБ Тимур Рамазанов в эфире Радио РБК.

В ближайшие десятилетия необходимо построить десятки гигаватт новых мощностей и модернизировать значительную часть старых. Это связано с резким ростом спроса, особенно в тех регионах России, где уже наблюдается дефицит, уточнила Евгения Франке, старший аналитик по электроэнергетике «Эйлер».

В этой ситуации выигрывают сетевые компании, прежде всего дочерние структуры «Россетей». Их выручка привязана к тарифам на передачу электроэнергии, а используемое оборудование в основном отечественное, благодаря чему часть рисков снижается. Высокая индексация позволяет таким эмитентам наращивать прибыль и платить дивиденды — в ближайшие два-три года это может сделать их одними из фаворитов сектора.

В генерации картина сложнее. Компании — участницы госпрограмм обновления мощностей, например «Интер РАО», несут существенные капзатраты, но после ввода объектов могут получать гарантированный и высокий денежный поток на долгие годы. При этом некоторые компании сектора остаются непрозрачными, что является дополнительным риском для инвесторов.

Радио РБК: Про деньги

https://www.rbc.ru/radio/20/02/2026...475439ba67bb-section_68b2e79d9a79472788b9be14

В ближайшие десятилетия необходимо построить десятки гигаватт новых мощностей и модернизировать значительную часть старых. Это связано с резким ростом спроса, особенно в тех регионах России, где уже наблюдается дефицит, уточнила Евгения Франке, старший аналитик по электроэнергетике «Эйлер».

В этой ситуации выигрывают сетевые компании, прежде всего дочерние структуры «Россетей». Их выручка привязана к тарифам на передачу электроэнергии, а используемое оборудование в основном отечественное, благодаря чему часть рисков снижается. Высокая индексация позволяет таким эмитентам наращивать прибыль и платить дивиденды — в ближайшие два-три года это может сделать их одними из фаворитов сектора.

В генерации картина сложнее. Компании — участницы госпрограмм обновления мощностей, например «Интер РАО», несут существенные капзатраты, но после ввода объектов могут получать гарантированный и высокий денежный поток на долгие годы. При этом некоторые компании сектора остаются непрозрачными, что является дополнительным риском для инвесторов.

Радио РБК: Про деньги

https://www.rbc.ru/radio/20/02/2026...475439ba67bb-section_68b2e79d9a79472788b9be14

Суд в Москве приговорил к трем с половиной годам лишения свободы создателя анимационного сериала «Джинглики» Ольгу Потапову. Бывший гендиректор ООО «Опен Альянс Медиа» (ОАМ), занимающегося производством и реализацией мультфильмов, признана виновной в хищении у советника по безопасности президента агропромышленного холдинга «Мираторг» Владимира Седых 77,3 млн руб., вложившегося в якобы «высокодоходный и быстроокупаемый» проект по созданию «Джингликов». Отсрочку исполнения приговора в связи с наличием у осужденной Потаповой двоих малолетних детей суд применять не стал.

Из приговора следует, что фигурантка изначально не намеревалась исполнять взятые обязательства и воспользовалась «неграмотностью потерпевшего», не обладавшего знаниями в сфере киноиндустрии и рассчитывавшего на быстрый дополнительный доход.

Бывают же такие неграмотные инвесторы, и на таких должностях.

https://www.kommersant.ru/doc/8460638

Из приговора следует, что фигурантка изначально не намеревалась исполнять взятые обязательства и воспользовалась «неграмотностью потерпевшего», не обладавшего знаниями в сфере киноиндустрии и рассчитывавшего на быстрый дополнительный доход.

Бывают же такие неграмотные инвесторы, и на таких должностях.

https://www.kommersant.ru/doc/8460638

В 2025 году состоятельные клиенты ВТБ направили свыше 226 млрд рублей из закрытых вкладов в инвестиционные продукты. В результате их совокупный инвестиционный портфель превысил 2,6 трлн рублей.

Число клиентов, которые одновременно держат депозит и инвестируют, выросло почти на 40%. Сейчас на эту категорию приходится около половины общего портфеля рублевых вкладов состоятельного сегмента банка.

В ВТБ отмечают усиление тренда на комплексные финансовые решения. По оценке банка, в 2026 году переток средств из депозитов и накопительных счетов в инвестиционные инструменты может достичь до 1 трлн рублей. Несмотря на то что вклады по-прежнему обеспечивают доходность выше инфляции и считаются безрисковым инструментом, инвестиции способны приносить более высокую доходность на длинном горизонте.

К наиболее востребованным инструментам остаются облигации, облигационные фонды и фонды денежного рынка. При этом растет интерес к фондам недвижимости. Только за январь 2026 года вложения клиентов в такие инструменты превысили 6 млрд рублей.

Число клиентов, которые одновременно держат депозит и инвестируют, выросло почти на 40%. Сейчас на эту категорию приходится около половины общего портфеля рублевых вкладов состоятельного сегмента банка.

В ВТБ отмечают усиление тренда на комплексные финансовые решения. По оценке банка, в 2026 году переток средств из депозитов и накопительных счетов в инвестиционные инструменты может достичь до 1 трлн рублей. Несмотря на то что вклады по-прежнему обеспечивают доходность выше инфляции и считаются безрисковым инструментом, инвестиции способны приносить более высокую доходность на длинном горизонте.

К наиболее востребованным инструментам остаются облигации, облигационные фонды и фонды денежного рынка. При этом растет интерес к фондам недвижимости. Только за январь 2026 года вложения клиентов в такие инструменты превысили 6 млрд рублей.

Антон Поляков.

Самые большие дивиденды 2026- но есть подвох.

https://rutube.ru/video/e5cd42bf2d20d11bffe14157f6252c60/

В этом видео я подробно разбираю компании, которые в 2026 году могут заплатить самые большие дивиденды — от 12% до 20% годовых. Но сразу предупреждаю: если вы смотрите только на цифру дивидендной доходности, вы почти гарантированно потеряете деньги. Именно так большинство розничных инвесторов и попадает в ловушки российского рынка.

Я объясняю главный принцип, который многие игнорируют: компания не зарабатывает дивиденды. Компания зарабатывает операционный и свободный денежный поток, а дивиденды — это всего лишь решение совета директоров, как распределить уже имеющийся кэш. Если дивиденды платятся в долг, за счёт облигаций или рефинансирования, — это прямое уничтожение бизнеса и будущей доходности инвестора.

В ролике я разбираю 15 компаний с самыми высокими ожидаемыми дивидендами в 2026 году и по каждой даю честный комментарий:— где дивиденд обеспечен денежным потоком и устойчивым бизнесом,— где это квазибонд без роста,— а где дивиденд — иллюзия, за которой стоит растущий долг и будущий обвал котировок.

Мы подробно говорим про ВТБ, Россети Центр, X5, ЕвроТранс, Fix Price, Лукойл, Банк Санкт-Петербург, Займер, МТС, Транснефть, Черкизово, Аэрофлот, Дом.РФ, Сбербанк и HeadHunter. По ряду компаний я прямо говорю: туда лезть нельзя, несмотря на красивые проценты. Потому что дивидендный гэп может не закрыться никогда, а бизнес будет только слабеть.

Отдельно объясняю, почему дивидендный гэп важнее самого дивиденда, почему разовые сверхвыплаты — одна из самых опасных ловушек, и как отличить качественную дивидендную компанию от проблемной.Это видео — не список «вкусных процентов», а фильтр от инвестиционных ошибок, которые ежегодно стоят инвесторам лет доходности.

Самые большие дивиденды 2026- но есть подвох.

https://rutube.ru/video/e5cd42bf2d20d11bffe14157f6252c60/

В этом видео я подробно разбираю компании, которые в 2026 году могут заплатить самые большие дивиденды — от 12% до 20% годовых. Но сразу предупреждаю: если вы смотрите только на цифру дивидендной доходности, вы почти гарантированно потеряете деньги. Именно так большинство розничных инвесторов и попадает в ловушки российского рынка.

Я объясняю главный принцип, который многие игнорируют: компания не зарабатывает дивиденды. Компания зарабатывает операционный и свободный денежный поток, а дивиденды — это всего лишь решение совета директоров, как распределить уже имеющийся кэш. Если дивиденды платятся в долг, за счёт облигаций или рефинансирования, — это прямое уничтожение бизнеса и будущей доходности инвестора.

В ролике я разбираю 15 компаний с самыми высокими ожидаемыми дивидендами в 2026 году и по каждой даю честный комментарий:— где дивиденд обеспечен денежным потоком и устойчивым бизнесом,— где это квазибонд без роста,— а где дивиденд — иллюзия, за которой стоит растущий долг и будущий обвал котировок.

Мы подробно говорим про ВТБ, Россети Центр, X5, ЕвроТранс, Fix Price, Лукойл, Банк Санкт-Петербург, Займер, МТС, Транснефть, Черкизово, Аэрофлот, Дом.РФ, Сбербанк и HeadHunter. По ряду компаний я прямо говорю: туда лезть нельзя, несмотря на красивые проценты. Потому что дивидендный гэп может не закрыться никогда, а бизнес будет только слабеть.

Отдельно объясняю, почему дивидендный гэп важнее самого дивиденда, почему разовые сверхвыплаты — одна из самых опасных ловушек, и как отличить качественную дивидендную компанию от проблемной.Это видео — не список «вкусных процентов», а фильтр от инвестиционных ошибок, которые ежегодно стоят инвесторам лет доходности.

Похожие темы

- Ответы

- 8

- Просмотры

- 2 тыс.

Кто сейчас смотрит эту тему

Всего: 8 (пользователей: 0, гостей: 8)

Установить приложение

Как установить приложение на iOS

Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.