и какие последствия? расплатиться то и сейчас Вы не можетеживыми деньгами. 10 процентов.

У меня дебетовка Альфа.

Но если я брошу платить то возможен вариант то что МФО в октябре зайдут в суд, а я тогда не смогу расплатится. Так что не все так просто.

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Подскажите пожалуйста как мне оптимизировать мои займы в МФО.

- Рег-ция

- 31.12.2023

- Темы

- 6

- Сообщения

- 1 582

- Реакции

- 1 780

Коллеги, автор отметился на всех трех форумах, но очень не хочет работать. Предлагаю считать проблему неразрешимой.

В 17.06.2024 в 22:27, zox100 сказал:

"2 - Найти работу, которая позволит зарабатывать больше, чем 20000 в месяц.

3 - Никогда не брать в долг деньги, если нет понимания как их потом вернуть."

Ну советы неплохие, но к сожалению для меня не очень актуальны.

ну приставы. и что ? да , будут беспокоить звонками , письмами , возможно. взять, насколько я понимаю, с Вас нечего? заграницу тоже не выезжаете. что в данном случае характеризует "целая" беда ?Ну если просто висит долг перед МФО то это полбеды, а вот если долг зашел в суд это это беда. (приставы и тому подобное)

я бы сказала , что для автора это вообще не проблема ))Коллеги, автор отметился на всех трех форумах, но очень не хочет работать. Предлагаю считать проблему неразрешимой.

ну тогда печаль...придется обойтись без заграницы и перейти на наличкуЗа границу я ездию. И приставы с дебетовой карты будут списывать деньги, а мне это очень не нравится. Ну и еще есть нюансы которые меня не устраивают.

Мой доход 20 000 р в месяц. Думаю то что если экономить то на бытовые расходы (еду и тому подобное) мне хватит 5 000 р в месяц. То есть на займы я смогу выделить 15 000 р в месяц.

Вот все мои займы на сегодняшний день. Это тела займов без процентов. Обычная ставка процентов в МФО 0,8 процентов в день.

1) 20 500 р до 19 июля , но можно продлять (продление не бесплатно)

2) 15 000 р до 18 июля , но можно продлять (продление не бесплатно)

3) 17 000 р до 18 августа, вот график платежей: https://ibb.co/hmQD0Dj , можно продлять (продление не бесплатно)

4) 17 000 р Данный займ на кредитных каникулах до 11 ноября. Во время кредитных каникул ставка о,4 процента в день. (а не о,8 как обычно)

Я выбираю между двумя вариантами:

вариант номер один: продолжать платить , возможно потихоньку я выплачу долг. Если например бросить платить один займ то МФО может сделать скидку .

И возможно в будущем что нибудь изменится в лучшую сторону.

вариант номер два: с 1 июля бросить платить все займы. МФО наверное зайдут в суд не ранее января, а к этому времени я возможно подкоплю денюшек.Да и многие МФО

делают скидку перед судом. Но может быть то что МФО зайдут в суд ранее , и я не смогу расплатиться, а приставы это не очень хорошо. Да и за границу я иногда ездию.

Какой из этих двух вариантов выбрать?

Вот все мои займы на сегодняшний день. Это тела займов без процентов. Обычная ставка процентов в МФО 0,8 процентов в день.

1) 20 500 р до 19 июля , но можно продлять (продление не бесплатно)

2) 15 000 р до 18 июля , но можно продлять (продление не бесплатно)

3) 17 000 р до 18 августа, вот график платежей: https://ibb.co/hmQD0Dj , можно продлять (продление не бесплатно)

4) 17 000 р Данный займ на кредитных каникулах до 11 ноября. Во время кредитных каникул ставка о,4 процента в день. (а не о,8 как обычно)

Я выбираю между двумя вариантами:

вариант номер один: продолжать платить , возможно потихоньку я выплачу долг. Если например бросить платить один займ то МФО может сделать скидку .

И возможно в будущем что нибудь изменится в лучшую сторону.

вариант номер два: с 1 июля бросить платить все займы. МФО наверное зайдут в суд не ранее января, а к этому времени я возможно подкоплю денюшек.Да и многие МФО

делают скидку перед судом. Но может быть то что МФО зайдут в суд ранее , и я не смогу расплатиться, а приставы это не очень хорошо. Да и за границу я иногда ездию.

Какой из этих двух вариантов выбрать?

А если попробовать постепенно расплатится. Например вносить платежи в тот займ который до 18 августа , в соответствии с графиком платежей.

Тот займ который до 19 июля там очень лояльное МФО, если например есть просрочка то они предложат выгодные для меня условия.

Один из займов у меня на каникулах.

Тот займ который до 18 июля попробовать потихоньку выплатить в течение нескольких месяцев.

Или моё рассуждение очень неправильное?

Тот займ который до 19 июля там очень лояльное МФО, если например есть просрочка то они предложат выгодные для меня условия.

Один из займов у меня на каникулах.

Тот займ который до 18 июля попробовать потихоньку выплатить в течение нескольких месяцев.

Или моё рассуждение очень неправильное?

Mr. Digest

Админ

- Рег-ция

- 31.12.2023

- Темы

- 261

- Сообщения

- 9 243

- Реакции

- 11 839

- Telegram

- @Shtirlitzzz

Сегодня таджик с авито приходил смотреть объем работы: кухня 6 кв. м, нужна штукатурка, шпатлёвка, грунтовка, покраска в 2 слоя. Думаю, работы на 2 дня. 20 тыс он запросил. Судя по озвученным ценам в объявлениях - дорого. С другой стороны, объем маленький, а значит цена за факт работы норм.

И я не хочу сам это делать, упарился таскать вещи с кухни, демонтируя всё.

ой, о чём это я. Человек зарабатывает 20 тыс в месяц и думает, где перезанять. Сложная дилемма. Только работать.

И я не хочу сам это делать, упарился таскать вещи с кухни, демонтируя всё.

ой, о чём это я. Человек зарабатывает 20 тыс в месяц и думает, где перезанять. Сложная дилемма. Только работать.

Это все мои займы на сегодняшний день: (ещё один займ на каникулах)

1) 20 664 р для закрытия займа

2) 15 120 р для закрытия займа

3) 17 136 р для закрытия займа

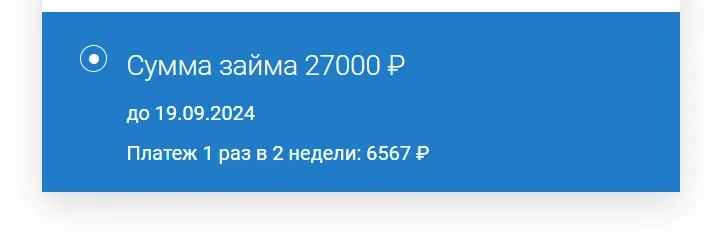

Я думаю взять новый займ 27 000 р , чтобы закрыть займ номер 3 и частично погасить займ номер 2. Экономически оправдана ли моя идея?

1) 20 664 р для закрытия займа

2) 15 120 р для закрытия займа

3) 17 136 р для закрытия займа

Я думаю взять новый займ 27 000 р , чтобы закрыть займ номер 3 и частично погасить займ номер 2. Экономически оправдана ли моя идея?

Вложения

Mr. Digest

Админ

- Рег-ция

- 31.12.2023

- Темы

- 261

- Сообщения

- 9 243

- Реакции

- 11 839

- Telegram

- @Shtirlitzzz

Это ежедневная сводка займов? зачем ежедневно писать один и тот же вопрос?Это все мои займы на сегодняшний день: (ещё один займ на каникулах)

1) 20 664 р для закрытия займа

2) 15 120 р для закрытия займа

3) 17 136 р для закрытия займа

Я думаю взять новый займ 27 000 р , чтобы закрыть займ номер 3 и частично погасить займ номер 2. Экономически оправдана ли моя идея?

Ну не один банк мне не даст кредит и кредитную карту. Из за того то что ранее было банкротство. Я не один раз пробовал взять кредитную карту.

Сейчас я взял новый займ 27 000 р. До 19 сентября. (чтобы закрыть займ номер 3 и частично погасить займ номер 2. )

Проценты 12 500 р. Я считаю то что это приемлемо. ( для моей ситуации)

Сейчас я взял новый займ 27 000 р. До 19 сентября. (чтобы закрыть займ номер 3 и частично погасить займ номер 2. )

Проценты 12 500 р. Я считаю то что это приемлемо. ( для моей ситуации)

Zox101, вам уже с цифрами доказали, что без увеличения вашего дохода с займами самостоятельно не расплатиться. Напомню способы увеличения вашего дохода:

1) найти подработку, вам предложили несколько идей , которые вы проигнорировали;

2) одолжить деньги у родственников без процентов - отказались от этого варианта;

3) продайте ненужные вам вещи, можно продать по бросовым ценам неработающие телевизор, радиоприемник и т.д.;

4) попросите на вашей работе оказать вам материальную помощь или попробуйте взять зарплату на 3 месяца вперёд, затем будете ежемесячно получать по ползарплаты ( своего рода ссуда от вашей организации).

Задумайтесь, ещё раз об увеличении вашего дохода! Брать займы для погашения старых бессмысленно, вы сами ранее написали, что по закону МФО не могут брать с вас более 130 процентов.

1) найти подработку, вам предложили несколько идей , которые вы проигнорировали;

2) одолжить деньги у родственников без процентов - отказались от этого варианта;

3) продайте ненужные вам вещи, можно продать по бросовым ценам неработающие телевизор, радиоприемник и т.д.;

4) попросите на вашей работе оказать вам материальную помощь или попробуйте взять зарплату на 3 месяца вперёд, затем будете ежемесячно получать по ползарплаты ( своего рода ссуда от вашей организации).

Задумайтесь, ещё раз об увеличении вашего дохода! Брать займы для погашения старых бессмысленно, вы сами ранее написали, что по закону МФО не могут брать с вас более 130 процентов.

Mr. Digest

Админ

- Рег-ция

- 31.12.2023

- Темы

- 261

- Сообщения

- 9 243

- Реакции

- 11 839

- Telegram

- @Shtirlitzzz

Понедельник:

1) 20 664 р для закрытия займа

2) 15 120 р для закрытия займа

3) 17 136 р для закрытия займа

4) 17 000 р Данный займ на кредитных каникулах до 11 ноября.

Я тут подсчитал, что 17.06 долг был 78176,

18.06 уже 83880

а сегодня 69920

Что ж так цифры скачут? Не сходятся цифры.

И даты/месяцы

Вне зависимости каникулы/не каникулы, должно быть чёткое понимание, какая задолженность здесь и сейчас для полного закрытия.

и дата погашения.

Прошу перепроверить, с указанием дат от минимальной до максимальной.

Вторник:1: 36 864 р (это сумма для закрытия займа сегодня) , займ до 11 октября (ставка 0,8 процента в день)

2: 20 436 р (это сумма для закрытия займа сегодня) , займ до 12 июля (ставка 0,8 процента в день)

3: 20 876 р (это сумма для закрытия займа сегодня) , займ до 11 ноября (ставка 0,4 процента в день)

Четверг:1) 27 216 р для полного погашения займа сегодня, займ до 18 августа

2) 20 664 р для полного погашения займа сегодня, займ до 19 июля

3) 15 000 р для полного погашения займа сегодня, займ до 18 июля

4) 21 000 р для полного погашения займа сегодня, займ до 11 ноября (ставка 0,4 процента в день)

1) 20 664 р для закрытия займа

2) 15 120 р для закрытия займа

3) 17 136 р для закрытия займа

4) 17 000 р Данный займ на кредитных каникулах до 11 ноября.

Я тут подсчитал, что 17.06 долг был 78176,

18.06 уже 83880

а сегодня 69920

Что ж так цифры скачут? Не сходятся цифры.

И даты/месяцы

Вне зависимости каникулы/не каникулы, должно быть чёткое понимание, какая задолженность здесь и сейчас для полного закрытия.

и дата погашения.

Прошу перепроверить, с указанием дат от минимальной до максимальной.

Вот все мои займы на данный момент:

1) 27 000 р тело займа (без процентов) , займ до 19 сентября

2) 20 500 р тело займа (без процентов) , займ до 19 июля

3) 5 000 р тело займа (без процентов) , займ до 18 июля

4) 17 000 р тело займа (без процентов) , займ на каникулах до 11 ноября (во время каникул ставка 0,4 процента в день вместо обычной ставки 0,8)

1) 27 000 р тело займа (без процентов) , займ до 19 сентября

2) 20 500 р тело займа (без процентов) , займ до 19 июля

3) 5 000 р тело займа (без процентов) , займ до 18 июля

4) 17 000 р тело займа (без процентов) , займ на каникулах до 11 ноября (во время каникул ставка 0,4 процента в день вместо обычной ставки 0,8)

Mr. Digest

Админ

- Рег-ция

- 31.12.2023

- Темы

- 261

- Сообщения

- 9 243

- Реакции

- 11 839

- Telegram

- @Shtirlitzzz

Зачем тела? давай точный суммы с %% на сегодняшний день. Будем с каждым днём наблюдать, как не выбраться из пучины МФО с такими % и такой зпВот все мои займы на данный момент:

1) 27 000 р тело займа (без процентов) , займ до 19 сентября

2) 20 500 р тело займа (без процентов) , займ до 19 июля

3) 5 000 р тело займа (без процентов) , займ до 18 июля

4) 17 000 р тело займа (без процентов) , займ на каникулах до 11 ноября (во время каникул ставка 0,4 процента в день вместо обычной ставки 0,8)

Кто сейчас смотрит эту тему

Всего: 1 (пользователей: 0, гостей: 1)

Установить приложение

Как установить приложение на iOS

Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.