БанкИнформ написал краткий рассказ про ПДС простыми словами

Проблема в том, что просто и коротко о ней рассказать нельзя - слишком много деталей, каждая из которых может оказаться принципиально важной. Но мы постарались. Вот самый короткий из возможных конспектов по ПДС.

Что это такое?

Что это такое?

По сути негосударственная пенсия, которую можно получить, не дожидаясь старости.

Основные условия:

Участие добровольное. Деньги собирают, инвестируют и возвращают НПФ.

Срок вложения - 15 лет. Либо до достижения возраста 60 лет для мужчин и 55 лет для женщин.

Доход не гарантируется, только безубыточность.

взносы могут быть ну любую сумму - по договоренности с НПФ

В первые 10 лет государство софинансирует взносы на сумму до 36 тр. в год. Но софинансирование зависит от дохода человека:

- при доходе до 80 тр. в месяц - 1 к 1 (36 тр. от государства за 36 тр. своих взносов)

- при доходе 80-150 тр. в месяц - 1 к 2 (36 тр. от государства за 72 тр. своих взносов)

- при доходе свыше 150 тр. в месяц - 1 к 4 (36 тр. от государства за 144 тр. своих взносов)

И следует помнить, что доход - это не только зарплата (доходы от вкладов, самозанятость и др.)

Ещё дают налоговый вычет - ежегодно 400 тысяч рублей (52 тысячи на руки). Но этот вычет суммируется с вычетом по ИИС, и если человек там получил свои 52 тысячи, тут он уже ничего не получит. Если провести в ПДС менее 5 лет, то вычет не получить.

В ПДС можно перевести свои пенсионные накопления

Вложения в ПДС застрахованы государством на 2,8 млн рублей, не считая средств, поступивших от софинансирования и пенсионных накоплений - они застрахованы дополнительно

Свои взносы забрать досрочно можно, но если сделать это в первые годы после вступления в ПДС, взносы вернут неполностью. А вот деньги от софинансирования и пенсионных накоплений отдают только в особых случаях - при потере кормильца и на дорогостоящее лечение

По окончании срока деньги возвращаются в виде ежемесячных выплат - пожизненных или на оговоренный срок (не менее 10 лет). От выбранного варианта зависит размер ежемесячной выплаты. Если сумма сбережений мала, их могут выдать сразу. Также этот вариант доступен по выбору для тех. кто провёл в ПДС 15 лет.

Если человек пробыл в программе менее 10 лет и начал получать выплаты по возрасту, ему придётся заплатить НДФЛ с инвестдохода

Деньги из ПДС наследуются. За исключением случаев, когда человек уже начал получать выплаты, назначенные пожизненно

Плюсы и минусы

Государственное софинансирование и налоговый вычет

Страховка от АСВ выше, чем по вкладам или пенсионным программам

Нет гарантированной доходности. Вы не будете заранее знать, сколько денег получите в конце.

Приоритет в принципе отдается надёжности, а не доходу, поэтому вложенные деньги будут инвестироваться консервативно, не в самые выгодные инструменты (пенсионные накопления стабильно уступают в доходности обычным вкладам). Бонусы от государства несколько исправят ситуацию, но не так чтобы очень.

Кому может быть выгоден этот продукт?

Предпенсионерам. Они смогут забрать деньги не через 15 лет, а по достижении возраста 60/55 лет (мужчины/женщины), успев при этом получить софинансирование (но вычет они получат не всегда)

Тем, кто и так собирался обзавестись дополнительной пенсией. В рамках ПДС условия гибче и выгоднее, чем в других пенсионных продуктах

При этом выгоднее будет вносить не слишком крупные взносы — порядка десятков тысяч рублей в год. Ведь размер софинансирования в любом случае не превысит 36 тысяч, и чем больше собственный взнос, тем меньше в процентном соотношении бонус от государства.

")

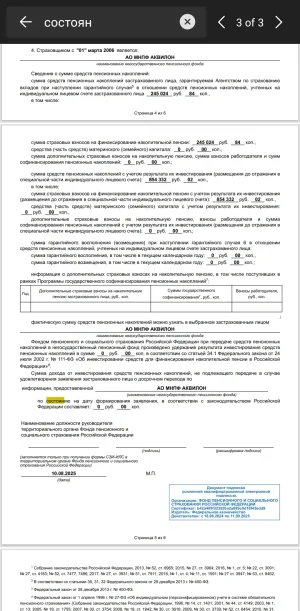

") ПДС в НПФ ВТБ открылась полностью удаленно с подтягиванием данных с "Госуслуг", а вот ОПС... Сначала долгие попытки связаться с фондом в разгар сезона отпусков, чтобы в итоге узнать, что заключать договор ОПС нужно строго в год фиксации (2025) перед переводом накоплений. Затем пересылка 25-страничного пакета документов в/из НПФ заказным письмом. Затем визит в районный "клиентский офис" СФР, оператор которого нажала не те клавиши, поэтому через месяц — визит в соседнее отделение СФР (там раньше квартировалось ГУ-ГУ ПФР, поэтому оно лучше технически вооружено), где сотрудницы втроем заполнили-таки заявление о срочном переходе в НПФ. Продолжение следует в 2026 г. Памятуя, что сумма там всего порядка 50 тыс., я уже успел осознать, что этот перевод имел бы смысл только в том случае,

ПДС в НПФ ВТБ открылась полностью удаленно с подтягиванием данных с "Госуслуг", а вот ОПС... Сначала долгие попытки связаться с фондом в разгар сезона отпусков, чтобы в итоге узнать, что заключать договор ОПС нужно строго в год фиксации (2025) перед переводом накоплений. Затем пересылка 25-страничного пакета документов в/из НПФ заказным письмом. Затем визит в районный "клиентский офис" СФР, оператор которого нажала не те клавиши, поэтому через месяц — визит в соседнее отделение СФР (там раньше квартировалось ГУ-ГУ ПФР, поэтому оно лучше технически вооружено), где сотрудницы втроем заполнили-таки заявление о срочном переходе в НПФ. Продолжение следует в 2026 г. Памятуя, что сумма там всего порядка 50 тыс., я уже успел осознать, что этот перевод имел бы смысл только в том случае,