Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Программа долгосрочных сбережений граждан

- Автор темы Mr. Digest

- Дата начала

- Просмотры 67 тыс.

-

- Теги

- нпф пдс софинансирование

figvam

Мастер

- Рег-ция

- 12.05.2024

- Темы

- 0

- Сообщения

- 472

- Реакции

- 354

Я считаю, это просто прелестно. Охреневшие...

https://www.rbc.ru/economics/14/03/2026/69b47e3d9a794721b66abdd4В Национальной ассоциации пенсионных фондов (НАПФ) отреагировали на данные Росстата о средних заработных платах, из которых следует, что в 2025 году самые высокие средние зарплаты были у занятых в сфере управления пенсионными резервами в негосударственных пенсионных фондах (НПФ) — 745 тыс. руб. в месяц. В декабре за счет бонусов их зарплата и вовсе превысила 3,3 млн руб., следует из расчетов статистического ведомства.

Я считаю, это просто прелестно. Охреневшие...

Если всплеск именно среди управляющих пенсионными резервами, то это и вправду может быть статистическим выбросом. Допустим, в выборку попал только старший персонал, а младший — он кросс-функциональный: одновременно управляет и накоплениями, и резервами.

") Хотя структура комиссий у НПФов порой действительно напоминает какой-то хедж-фонд: такой злющей конкуренции, как в облигационных ПИФах, там еще не возникло.

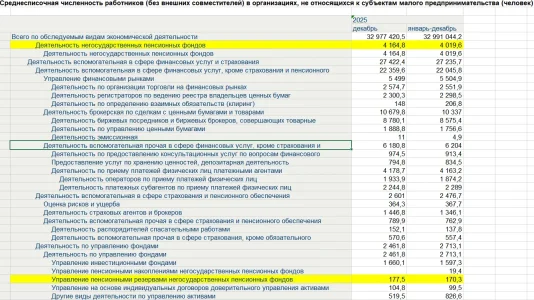

Хотя структура комиссий у НПФов порой действительно напоминает какой-то хедж-фонд: такой злющей конкуренции, как в облигационных ПИФах, там еще не возникло.Косвенно пояснить этот вопрос могут данные о численности работников, которые лежат по соседству с данными о зарплате:Если всплеск именно среди управляющих пенсионными резервами, то это и вправду может быть статистическим выбросом. Допустим, в выборку попал только старший персонал, а младший — он кросс-функциональный: одновременно управляет и накоплениями, и резервами.

в НПФ - 4000 человек, в управлении пенсионными резервами НПФ - 170.

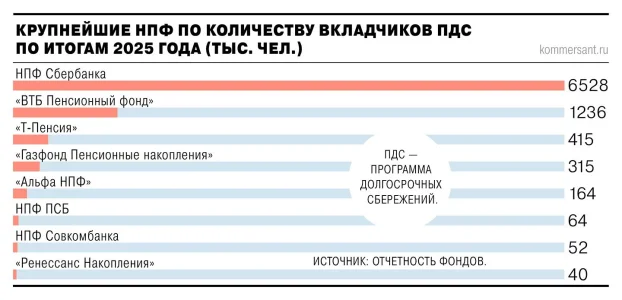

Все обсуждаемые цифры на картинках ниже (данные по крупным и средним организациям, которые все отчитываются в Росстат, и он ничего уже не досчитывает, не считая того, что зарплату он получает делением ФОТ на численность):

Вложения

- Рег-ция

- 11.01.2024

- Темы

- 16

- Сообщения

- 1 539

- Реакции

- 1 742

- Возраст

- 53

- Telegram

- @bigboss_plover

@banksta в MaxПенсионные «молчуны» могут внезапно заговорить рублем. Власти обсуждают автоматический перевод накоплений из Соцфонда в программу долгосрочных сбережений – речь почти о 3 трлн рублей и 37 млн человек, которые много лет ничего не выбирали, а теперь, похоже, выбор могут сделать за них.

Формально идея выглядит как финансовый апгрейд. Так, ПДС дает больше гибкости, возможность софинансирования от государства и обещает превратить замороженные пенсионные деньги в те самые «длинные деньги» для экономики. То есть ваши пенсионные накопления наконец-то решили не просто лежать, а пойти поработать.

Но есть нюанс, и он, как всегда, размером с целую реформу. Изначально вся эта история с накоплениями строилась как добровольная, а теперь обсуждается почти автоматический переход. Для государства схема удобная, так как денег в системе станет больше, а будущая нагрузка на бюджет уменьшится.

Для граждан же ситуация двоякая. С одной стороны, ПДС гибче, с другой – деньги там длинные, выйти быстро не получится, а комиссии и риски никуда не деваются.

"обещает превратить замороженные пенсионные деньги в те самые «длинные деньги» для экономики"

Кто-то кому-то вешает лапшу на уши. Деньги ОПС, лежащие в УК ВЭБ, являются точно такими же "длинными деньгами", которые, если на счете больше полумиллиона, физлицу "вытащить" из системы значительно сложнее, чем со счета ПДС. От того, что их перенесут в ПДС, произойти может только "усушка-утруска" за счёт роста комиссий на управление и потерь при переносе

"Для государства схема удобная, так как денег в системе станет больше, а будущая нагрузка на бюджет уменьшится."

Какой-то абсурд, кто всё это пишет?

- Рег-ция

- 11.01.2024

- Темы

- 16

- Сообщения

- 1 539

- Реакции

- 1 742

- Возраст

- 53

- Telegram

- @bigboss_plover

Очевидно, те, кто хотел бы поиметь свой гешефт от вкладов на ПДС.кто всё это пишет?

Всем привет! В 24г., вступил в ПДС, в 25г., был срок 5 летней фиксации по накоплениям ОПС. Подал в офисе СФР заявление на перевод накоплений в НПФ для последующего перевода в ПДС. И началось, сначала СФР ошиблась в номере моего снилса, переделали, потом СФР видно нарушил порядок отмены м подачи заявлений, и я 3й раз в СФР все переподписал, ну теперь то сказали, все ок! Но оказалось все не ок. С госуслуг недавно пришло уведомление, что СФР мне отказано в переводе. Связался опять с районным СФР, сказали ой, и видно так накосячили, что и поправить не могут. В следующем году мне 60, и следующий перевод без потери инвестдохода только через 5 лет. Может кто подскажет как СФР за такое засудить, наказать.

@Lexnet, почти как у меня случай. Такое впечатление, что в СФР намеренно вставляют палки в колеса: "из нашего фонда никто еще живым не вышел". Не знаю, много ли нас таких, чтобы разделить судебные издержки. Ввиду малозначительности суммы для себя решил просто подать новое заявление, уже на досрочный перевод. Осталось, чтобы его приняли, а то при N-ой явке в "клиентский офис" СФР мне выдали: "у нас сломалась программа, приходите позднее, только лучше — по записи". ")

Omni

Старожил

- Рег-ция

- 27.02.2024

- Темы

- 0

- Сообщения

- 386

- Реакции

- 371

Суд дело долгое, и даже при хорошей перспективе труднопрогнозируемое. Надо использовать все административные методы: жалобы в Прокуратуру, в Управление СФР. Обычно сначала идут отписки, но когда критически вырастает поток таких же жалоб от других или ты пишешь третью-четвертую по счету жалобу от себя, то начинают шевелиться. У меня назревал судебный спор СФР по совсем другому, не связанному с пенсиями, вопросу, так как не могла пробить стену бестолковых отписок. Мне помог личный прием у руководства СФР. После него за несколько дней решилось то, что не решалось за 9 месяцев переписки. Их только настойчивостью надо брать.

Последнее редактирование:

Тут вышел обновленный рейтинг НПФ по доходности https://rostsber.ru/publish/pension/npf_2026.html (не всех, по которым есть история за 10 лет).

Я пробежался по сайтам НПФов, изучил минимальные сроки срочной выплаты. НПФ-ы в табличке в соответствии с порядком в рейтинге (выше - доходнее)

Я пробежался по сайтам НПФов, изучил минимальные сроки срочной выплаты. НПФ-ы в табличке в соответствии с порядком в рейтинге (выше - доходнее)

По сравнению с чем минус? Если в государственном пенсионном фонде то их можно забрать раньше? Приведите пример в каком случае их можно забрать раньше 55/60 лет?Средства, внесенные в ПДС, рассчитаны на очень долгий горизонт. Снять их без потерь можно только через 15 лет с момента открытия счета или при достижении пенсионного возраста (55/60 лет).

itproductive

Участник

- Рег-ция

- 31.12.2023

- Темы

- 3

- Сообщения

- 50

- Реакции

- 23

нет государственных пенсионных фондов, вступая в новые условия, правом уже обладает юр. лицо (мёртвые души)По сравнению с чем минус? Если в государственном пенсионном фонде то их можно забрать раньше? Приведите пример в каком случае их можно забрать раньше 55/60 лет?

Если вы имеете право на досрочное назначение страховой пенсии, забрать накопительную часть можно одновременно с ним, не дожидаясь 55/60 лет.По сравнению с чем минус? Если в государственном пенсионном фонде то их можно забрать раньше? Приведите пример в каком случае их можно забрать раньше 55/60 лет?

Накопления могут выплатить единовременно (всю сумму сразу), если их размер составляет 10% и менее от прожиточного минимума пенсионера, либо в виде накопительной пенсии (ежемесячно).

Новая история, по описанию точь-в-точь сентябрьская (да и делалась, похоже, с использованием предыдущей истории как шаблона):Еще одна странная история с ПДС и наследством в НПФ Сбербанка:

https://www.banki.ru/services/responses/bank/response/12569235/

"заявление не может быть удовлетворено т.к у умершей нет средств в НПФ Сбербанка."

"ПДС НПФ Сбербанка присвоили себе денежные средства умершего"

https://www.banki.ru/services/questions-answers/question/1031382/В общем, с наследованием в НПФ Сбербанка как-то всё не очень хорошо.

Да у них не только с этим "не очень хорошо", вспомнить хотя бы истории 10-летней давности, когда НПФ не сделал ничего, чтобы помочь клиентам вернуть "украденные в другие НПФ" средства.В общем, с наследованием в НПФ Сбербанка как-то всё не очень хорошо.

Представитель Сбербанка написал следующее:В общем, Газфонд в отличие от НПФ Сбербанка сегрегацией не занимается. Суммы формально учитываются отдельно, но инвестиционный доход начисляется по единой ставке.

По НПФ Сбербанка дополнительный интересный вопрос: это "разделение" активов останется вечным, то есть на переведенную из системы ОПС сумму они собираются "всю оставшуюся жизнь" "недоплачивать"?

С одной стороны, единая доходность выглядит честнее по отношению к клиентам, с другой стороны, НПФ Сбербанка и так показал чуть ли не самую низкую доходность среди всех фондов за 2025 год, а за 2026 год видимо будет еще хуже.Обособленный учет средств осуществляется в соответствии с требованиями законодательства и правилами формирования долгосрочных сбережений. Параметры учета средств пенсионных накоплений застрахованных лиц, заключивших договора долгосрочных сбережений и подавших соответствующее заявление на перевод средств пенсионных накоплений в состав средств пенсионных резервов в качестве единовременного взноса по договору долгосрочных сбережений, зависят от даты перевода средств, условий договора и действующих нормативных требований. При этом порядок формирования и изменения портфелей определяется в рамках установленного регулирования.

По итогам 2026 года ввиду вступающих в силу новых законодательных требований указанные портфели для целей расчета доходности будут объединены. Клиенты получат единую доходность ПДС по договору.

Если у вас остались вопросы, рекомендую направить их на электронную почту фонда otzyv@npfsb.ru.

Кто сейчас смотрит эту тему

Всего: 1 (пользователей: 0, гостей: 1)

Установить приложение

Как установить приложение на iOS

Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.