Накопительные счета Газпромбанка

С 23.07.26 появился счёт «Доходный»: базовая ставка 12,75% (на минимальный остаток) или 11,75% (на ежедневный фактический остаток) годовых, плюс приветственная надбавка 1,25%

Т.е. 13% на ежедн. и 14% на мин. ост. до 10 млн руб на 2 месяца

До 23.07.26:

С % на мин. остаток (просто "Накопительный счет") -

С % на мин. остаток (просто "Накопительный счет") - 16.2% с 18.01; 15.7% с 28.02; 15% с 23.03; 14.5% с 27.04.26; 14% с 20.06.26

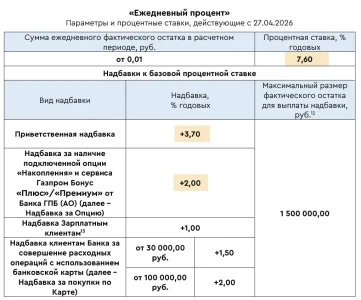

С % на ежедн. остаток с подпиской + опцией за 399 ₽/мес ("Ежедневный процент") 14.2% с 28.02; 13.8% с 23.03; 13.3% с 27.04.26; 13% с 20.06.26

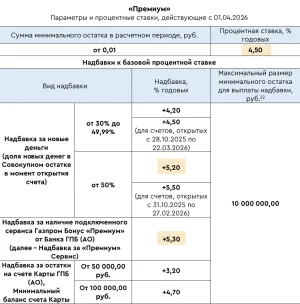

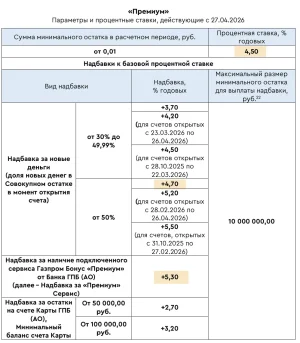

"Премиум" с % на мин. остаток (с подпиской ГПБ Привилегии Премиум) - 15.7% с 28.02; 15% с 01.04; 14.5% с 27.04.26; 14% с 20.06.26

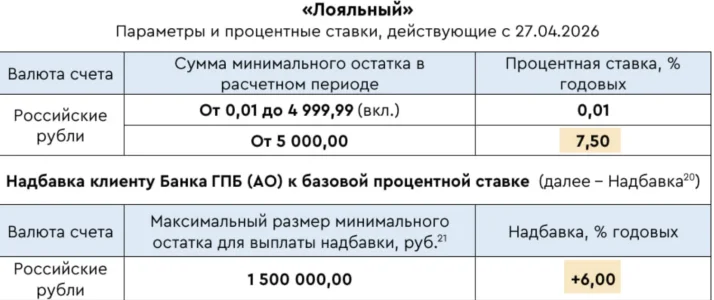

"Лояльный" с % на мин. остаток (по предложению банка или с "шантажом") -15% с 17.02; 14.5% с 23.03; 13.5% с 27.04.26; 13% с 20.06.26

Весенний процент с % на мин. остаток - 13% с 25.04.26; 12.7% с 20.06.26; 11.7% с 26.07.26

Действующие тарифы по НС:

Действующие тарифы по НС: 10.12.25; 16.12.25; с 01.01.25; с 18.01.26; 17.02.26; с 28.02.26; с 03.03.26; с 23.03.26; с 30.03.26; с 01.04.26; с 19.04.26; с 27.04.26; с 25.05.26; с 20.06.26; с 26.06.26; с 23.07.26; с 26.07.26; с 28.07.26

Иные тарифы банка

>> другие темы форума: обсуждение карт ГПБ; Премиум в ГПБ | Чатик ГПБ

Чатик ГПБ

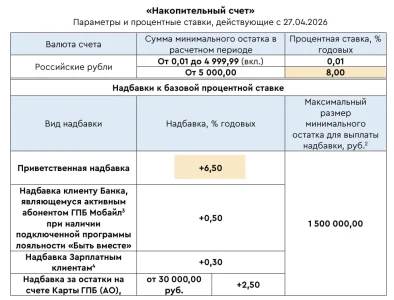

Начисление процентов на минимальный остаток от 5000 ₽ до 1.5 млн руб на 2 календ. мес.

Проценты приходят в первый день месяца. Открывать и пополнять нужно строго в один день; оптимально открывать и снова пополнять в последний день месяца - отсчёт начнётся с 1-го числа след. мес.

Снимать тело НС можно в последний день месяца, тогда же и пополнять, если нужно.

Закрытие счета в последний день месяца:

а) открываем текущий счёт (карточный не подойдёт!)

б) закрываем НС с хотя бы рублем на счету (не нуль), успешные опыты после 10 утра местного времени, не реагируем на предупреждения о досрочной потере

в) проценты в течение пары минут упадут на счёт.

"Новым клиентом" для получения нового приветственного периода можно стать через 90 дней неактивности, цитата:

НС с начислением на ежедневный остаток, наибольшую ставку по счету можно получить только с учетом приветственной надбавки и подключенным сервисом (подпиской) Газпром Бонус «Плюс» (стоимость 399 руб/мес со 2 мес) + опцией Накопления (100₽ со 2 мес). Приветственная надбавка действует 2 месяца на сумму до 1,5 млн рублей.

"Старичкам" ставки не повышают, исключение - если повышают базовую ставку.

Открывать счет можно в любой день, а для получения максимального срока приветственной надбавки оптимально в последний день месяца.

Проценты выплачиваются в первый рабочий день следующего месяца, выводить средства без закрытия счёта можно в последний день месяца.

Счёт без доп. условий, открытие в любой день.

Архивные с 20.06.26:

Понятный процент: 13% → 12%

• Лёгкий процент: 9% → 8%

• Простой доход: 8.5% → 7.5%

• Ежедневная выгода: 8% → 7%

• Простой процент 2024: 7% → 6%

• Простой процент: 7% → 6%

Счёт с повышенной ставкой на минимальный остаток, который можно открыть по предложению банка в офисе или в МП/ИБ (допустим, при закрытии или выводе средств)

Ограничение: 90 дней не иметь НС Лояльный. Могут отказывать в оформлении, а в офисе побуждать к оформлению доп. продуктов, например, сим-карты Газпром Мобайл.

Схема/хитрость по открытию: выводим средства с действующего НС на текущий или карточный счёт от 300к. Затем инициируем перевод денег по СБП в другой банк и на этапе подтверждения вам сперва предложат открыть промо-вклад, отказываемся, отменяем перевод и через некоторое время инициируем новый перевод.

И тогда всплывает предложение на НС «Лояльный». Условия те же минимальный остаток на два месяца на сумму до 1.5 млн.

Можно иметь одновременно "Накопительный счет" и "Лояльный"

Приветственная ставка на 3 календарных месяца, ставка действует 3 календарных месяца, начисление на минимальный остаток до 10 млн руб.

После окончания/закрытия НС срок "охлаждения" 180 дней, т.е. открытие на 181-ый день с момента закрытия предыдущего такого счёта!

Как подключить, рабочая схема:

Как подключить, рабочая схема:

1) подключаете сервис/подписку «Газпром Бонус Премиум» (2990 ₽/мес, первое подключение бесплатно, далее зависит от выполнения условий, например, от 2 млн руб бесплатно)

2) закидываете на карту «новые деньги», которые должны в 2 раза превышать совокупный остаток за последние 30 дней (т.е. был 1 млн - вносим ещё 1 млн, тогда будет доля новых денег 50%)

3) открываете НС Премиум, переведя все средства с карты.

Открывать как и по другим счетам лучше в посл. день месяца, учёт первого месяца начнётся со след. дня.

Важное из комментариев:

Уровень 1 - платное обслуживание 2990 ₽/мес или бесплатно при одном из условий:

Уровень 1 - платное обслуживание 2990 ₽/мес или бесплатно при одном из условий:

- остатки от 2.5 млн руб

- остатки от 1 млн руб + покупки от 50к/мес

- ЗП от 250к/мес + покупки от 50к/мес

- траты на 150к

Путешествия: 2 трансфера, 2 прохода в БЗ, страховка ВЗР, консьерж-сервис

Спорт: баллы Fitmost или X-Fit, страхование жизни и консьерж-сервис

Уровень 2, условия предоставления:

- остатки от 6 млн руб

- ЗП от 750к/мес + покупки от 100к/мес

Путешествия: 8 трансферов в год, 8 проходов в БЗ в мес, страховка ВЗР, консьерж-сервис

Спорт: баллы Fitmost или X-Fit или World Class на 30 дней или 2 персональные тренировки World Class, страхование жизни и косьерж-сервис

Уровень 3:

- остатки от 12 млн руб

Путешествия: 10 трансферов, 10 проходов в БЗ, страховка ВЗР, консьерж-сервис

Спорт: баллы Fitmost или X-Fit или World Class на 30 дней или 2 персональные тренировки World Class, страхование жизни и консьерж-сервис

Лимиты на вывод:

- переводы по СБП 100к/мес с каждой карты (с каждого счёта), в том числе цифровой;

- С 18.07.24 без премиума снятие наличных 300 млн/мес в банкоматах ГПБ (в т.ч. бесплатно 100к/мес в сторонних банкоматах партнеров). Для премиума лимит 500 тыс. в мес

- перевод внутри банка до 300к/раз и 5 млн/мес по номеру карты.

С 01.05.24 по закону можно вывести 30 млн руб/мес по СБП/межбанком на свои счета в другие банки или на финплатформы-маркетплейсы типа Финуслуг/Банки.ру/Сравни.ру.

Есть ограничение/лимит на переводы в 300к в первые сутки после скачивания приложения.

С 23.07.26 появился счёт «Доходный»: базовая ставка 12,75% (на минимальный остаток) или 11,75% (на ежедневный фактический остаток) годовых, плюс приветственная надбавка 1,25%

Т.е. 13% на ежедн. и 14% на мин. ост. до 10 млн руб на 2 месяца

До 23.07.26:

С % на мин. остаток (просто "Накопительный счет") - С % на ежедн. остаток с подпиской + опцией за 399 ₽/мес ("Ежедневный процент") "Премиум" с % на мин. остаток (с подпиской ГПБ Привилегии Премиум) - "Лояльный" с % на мин. остаток (по предложению банка или с "шантажом") -Весенний процент с % на мин. остаток -Иные тарифы банка

>> другие темы форума: обсуждение карт ГПБ; Премиум в ГПБ |

Чатик ГПБ1. "Накопительный счет" - на мин. остаток 14% c 20.06.26

Начисление процентов на минимальный остаток от 5000 ₽ до 1.5 млн руб на 2 календ. мес.

Проценты приходят в первый день месяца. Открывать и пополнять нужно строго в один день; оптимально открывать и снова пополнять в последний день месяца - отсчёт начнётся с 1-го числа след. мес.

Снимать тело НС можно в последний день месяца, тогда же и пополнять, если нужно.

Закрытие счета в последний день месяца:

а) открываем текущий счёт (карточный не подойдёт!)

б) закрываем НС с хотя бы рублем на счету (не нуль), успешные опыты после 10 утра местного времени, не реагируем на предупреждения о досрочной потере

в) проценты в течение пары минут упадут на счёт.

"Новым клиентом" для получения нового приветственного периода можно стать через 90 дней неактивности, цитата:

последние 90 дней до момента открытия счета не было вкладов и накопительных счетов в Газпромбанке на сумму от 100 ₽ и нет накопительных счетов с Приветственной надбавкой.

2. "Ежедневный процент" - на ежедн. остаток 13% с 20.06.26

НС с начислением на ежедневный остаток, наибольшую ставку по счету можно получить только с учетом приветственной надбавки и подключенным сервисом (подпиской) Газпром Бонус «Плюс» (стоимость 399 руб/мес со 2 мес) + опцией Накопления (100₽ со 2 мес). Приветственная надбавка действует 2 месяца на сумму до 1,5 млн рублей.

"Старичкам" ставки не повышают, исключение - если повышают базовую ставку.

Открывать счет можно в любой день, а для получения максимального срока приветственной надбавки оптимально в последний день месяца.

Проценты выплачиваются в первый рабочий день следующего месяца, выводить средства без закрытия счёта можно в последний день месяца.

Надбавка к базовой процентной ставке (в % годовых), определяемая на дату открытия счета и предоставляемая в первые два календарных месяца клиентам, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета в Газпромбанке на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Применяется при открытии счета в мобильном приложении, интернет-банке или через контакт-центр

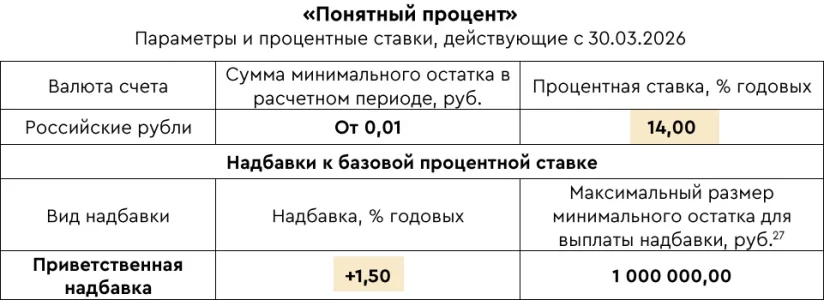

3. Весенний процент (new) - 12.7% на любой минимальный остаток с 20.06.26

Понятный процент (архивный с 25.04) — база 12% + надбавка 2 или 1.5% на 2 РП на минимальный остаток до 1 млн для клиентов от 90 дней без вкладов/НС с остатками от 100 ₽Счёт без доп. условий, открытие в любой день.

Архивные с 20.06.26:

Понятный процент: 13% → 12%

• Лёгкий процент: 9% → 8%

• Простой доход: 8.5% → 7.5%

• Ежедневная выгода: 8% → 7%

• Простой процент 2024: 7% → 6%

• Простой процент: 7% → 6%

4. "Лояльный" - 13% на мин. остаток с 20.06.26

Счёт с повышенной ставкой на минимальный остаток, который можно открыть по предложению банка в офисе или в МП/ИБ (допустим, при закрытии или выводе средств)

Ограничение: 90 дней не иметь НС Лояльный. Могут отказывать в оформлении, а в офисе побуждать к оформлению доп. продуктов, например, сим-карты Газпром Мобайл.

Схема/хитрость по открытию: выводим средства с действующего НС на текущий или карточный счёт от 300к. Затем инициируем перевод денег по СБП в другой банк и на этапе подтверждения вам сперва предложат открыть промо-вклад, отказываемся, отменяем перевод и через некоторое время инициируем новый перевод.

И тогда всплывает предложение на НС «Лояльный». Условия те же минимальный остаток на два месяца на сумму до 1.5 млн.

Можно иметь одновременно "Накопительный счет" и "Лояльный"

5. "Премиум" - на мин. остаток 14% с 20.06.26

Приветственная ставка на 3 календарных месяца, ставка действует 3 календарных месяца, начисление на минимальный остаток до 10 млн руб.

После окончания/закрытия НС срок "охлаждения" 180 дней, т.е. открытие на 181-ый день с момента закрытия предыдущего такого счёта!

Как подключить, рабочая схема:1) подключаете сервис/подписку «Газпром Бонус Премиум» (2990 ₽/мес, первое подключение бесплатно, далее зависит от выполнения условий, например, от 2 млн руб бесплатно)

2) закидываете на карту «новые деньги», которые должны в 2 раза превышать совокупный остаток за последние 30 дней (т.е. был 1 млн - вносим ещё 1 млн, тогда будет доля новых денег 50%)

3) открываете НС Премиум, переведя все средства с карты.

Открывать как и по другим счетам лучше в посл. день месяца, учёт первого месяца начнётся со след. дня.

Важное из комментариев:

>> Что за Газпром Бонус Премиум - ниже. Также см. тему на форуме Премиум в ГПБЕсли в один день закинуть в Газпром 2 млн и подключить Привилегии Премиум, а до этого в Газпроме хранить примерно ноль, то первое продление Премиума будет платное. Закидывать 2 млн в таком случае нужно за 3 дня до подключения Премиума. А чтобы сделать это одним днём, нужно закидывать от 2,2 млн примерно (чтобы получить нужное среднее за месяц, точная цифра зависит от числа дней в месяце).

Кстати особенно интересна ситуация с подключением Привилегий Премиум 31 января. Ведь тогда второй период Привилегий начнётся то ли с 28 февраля, то ли с 1 марта. Если с 28го, то будет вычисляться средний остаток за период с 26 января по 25 февраля, и в него попадает аж 6 дней, в которые нужная сумма на счёте могла и не лежать (с 26 по 31 января включительно), и среднее будет равно всего лишь 25/31 от внесённой 31 января суммы. То есть минимальная безопасная сумма в этом случае - это 2,48 млн. Это самый худший вариант, как можно интерпретировать их правила, возможно в реальности там несколько адекватнее и будет например 25/28).

Уровень 1 - платное обслуживание 2990 ₽/мес или бесплатно при одном из условий:- остатки от 2.5 млн руб

- остатки от 1 млн руб + покупки от 50к/мес

- ЗП от 250к/мес + покупки от 50к/мес

- траты на 150к

Путешествия: 2 трансфера, 2 прохода в БЗ, страховка ВЗР, консьерж-сервис

Спорт: баллы Fitmost или X-Fit, страхование жизни и консьерж-сервис

Уровень 2, условия предоставления:- остатки от 6 млн руб

- ЗП от 750к/мес + покупки от 100к/мес

Путешествия: 8 трансферов в год, 8 проходов в БЗ в мес, страховка ВЗР, консьерж-сервис

Спорт: баллы Fitmost или X-Fit или World Class на 30 дней или 2 персональные тренировки World Class, страхование жизни и косьерж-сервис

Уровень 3:- остатки от 12 млн руб

Путешествия: 10 трансферов, 10 проходов в БЗ, страховка ВЗР, консьерж-сервис

Спорт: баллы Fitmost или X-Fit или World Class на 30 дней или 2 персональные тренировки World Class, страхование жизни и консьерж-сервис

Лимиты на вывод:

- переводы по СБП 100к/мес с каждой карты (с каждого счёта), в том числе цифровой;

- С 18.07.24 без премиума снятие наличных 300 млн/мес в банкоматах ГПБ (в т.ч. бесплатно 100к/мес в сторонних банкоматах партнеров). Для премиума лимит 500 тыс. в мес

- перевод внутри банка до 300к/раз и 5 млн/мес по номеру карты.

С 01.05.24 по закону можно вывести 30 млн руб/мес по СБП/межбанком на свои счета в другие банки или на финплатформы-маркетплейсы типа Финуслуг/Банки.ру/Сравни.ру.

Есть ограничение/лимит на переводы в 300к в первые сутки после скачивания приложения.

Вложения

-

1774772788561.webp70,1 КБ · Просмотры: 689

1774772788561.webp70,1 КБ · Просмотры: 689 -

1774772824978.webp32,5 КБ · Просмотры: 751

1774772824978.webp32,5 КБ · Просмотры: 751 -

1777466528384.webp59,7 КБ · Просмотры: 5 772

1777466528384.webp59,7 КБ · Просмотры: 5 772 -

1777466541566.webp67,7 КБ · Просмотры: 1 216

1777466541566.webp67,7 КБ · Просмотры: 1 216 -

1777466555560.webp80,1 КБ · Просмотры: 762

1777466555560.webp80,1 КБ · Просмотры: 762 -

1777466742931.webp73,7 КБ · Просмотры: 862

1777466742931.webp73,7 КБ · Просмотры: 862 -

1777466757846.webp56,9 КБ · Просмотры: 715

1777466757846.webp56,9 КБ · Просмотры: 715

Последнее редактирование модератором: