Счетов сколько 1 или 2? В одной налоговой отображается или в двух?

Думаю, ответ понятен. Ну и еще более подробный ответ:

Понятен в том плане, что имеются несколько специфический взгляд на собственность и на совместное владение.

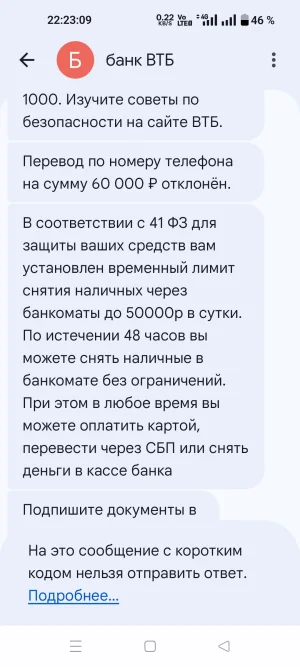

Вернёмся к тому, что перевод на совместный счёт был не первый в очереди, а третий. Первые две попытки переводов были самой себе.

Ну и даже если не самой себе, то что? Нельзя другим людям переводить? Каким боком банк приплёл 41-ФЗ, который о борьбе с киберпреступлениями? Почему в присланном СМС пишет, что ограничивается только снятие наличных, а оплата и переводы СБП доступны, хотя именно переводы недоступны? Почему поддержка не знает как в банке реализована прописанная в 41-ФЗ возможность подтверждения операций другим лицом?

Ну и про совместное владение аналогия-пример для понимания сути совместной собственности:

супружеская пара приобрела автомобиль. Права на вождение имеются только у мужа, поэтому на жену и доверенность на управление транспортным средством не оформляли. Наглядно видны разные права доступа. Однако при разводе суд выносит вердикт о разделе стоимости автомобиля, поскольку это общая собственность. Вот и получается совместное владение, хотя права доступа не одинаковые и в налоговой автомобиль числится только за мужем.

Есть статья ГК, которая определяет совместное владение.

Ну и сам банк помечает перевод как "между своими счетами", в квитанции указывает ФИО кому перевод. И это было ФИО моей жены.

То есть сам банк знает и считает, что это был перевод самой себе. Третий самой себе в проведении которого банк отказал. Также банк прекрасно знал и понимал что и первые две попытки перевода были самой себе, только в другое фин.учреждение.

Ну так каким боком здесь можно приплести 41-ФЗ?

Группа ВТБ — российская финансовая группа, включающая более 20 кредитных и финансовых компаний, работающих во всех основных сегментах финансового рынка.

Группа ВТБ — российская финансовая группа, включающая более 20 кредитных и финансовых компаний, работающих во всех основных сегментах финансового рынка.