Кредитная карта «Целый год без %» Альфа-Банка - флагманский продукт банка, одна из первых карт, позволявшая снимать в банкомате кредитные деньги без комиссии и в льготный период.

За всё время существования тарифы и условия по карте менялись постоянно и сейчас на руках у клиентов есть самые разные вариации карты: 100 дней без %, 100 дней без % с первым ЛП 365 дней, 60 дней без % с первым ЛП 360 дней.

На данный момент банк выпускает только последнюю версию, поэтому её особенности и будут перечислены в статье, но если у вас остались старые карты - смело можете их обсуждать в данном топике!

Особенности карты «Целый год без %» на этот момент

- Выпуск и обслуживание карты:

бесплатно первый год,далее 990 ₽/год; бесплатная доставка.

!! С 05.11.24 первый год стоит 590 ₽/год - Льготный период на покупки в первые 30 дней: 365 дней (с февраля 2024 не нужно подписывать доп. соглашение о льготном периоде)

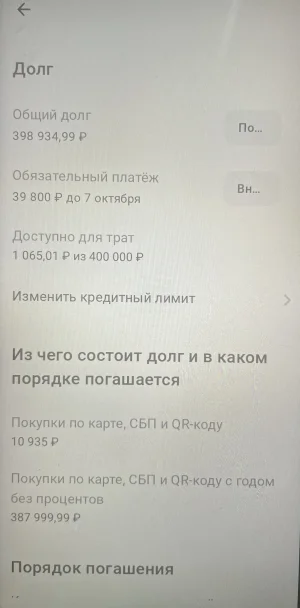

- Льготный период на покупки с 31-го дня: 60 дней (грейс "нечестный")

- Снятие наличных (входит в ЛП 60 дней, с 1-го дня): 50 000₽/месяц - бесплатно в любых банкоматах, свыше 3.9% + 390₽

- Максимальный кредитный лимит: 1 млн руб. Мин. платеж 0-10%, мин. 300 ₽

- Кэшбэк на все покупки: 1% на всё, 5% в категориях на выбор, до 100% в барабане суперкэшбэка и предложения партнёров

- Смс или пуш-уведомления об операциях: в первый месяц бесплатно, далее 159₽ в месяц (если по карте были операции)

- Погашение задолженности по кредиткам других банков (рефинансирование): ЛП до 100 дней. Ограничение: 3 перевода в год на общую сумму по 800к каждый («платежи» - «кредит в другом банке» или счёт кредитной карты - Оплатить -> Перевод задолженности). Нужно закрыть долг и кредитный договор в другом банке (ипотека не подходит).

Банк проверяет наличие долга в БКИ через 70 дней, если не погашено, то запрашивает справку-подтверждение,

Последнее редактирование модератором: