Кредитная карта от ВТБ с бесплатным выпуском, обслуживанием и доставкой

телеграм-чатик по ВТБ; Тема по дебетовой карте ВТБ; Привилегия ВТБ; Обсуждение банка

телеграм-чатик по ВТБ; Тема по дебетовой карте ВТБ; Привилегия ВТБ; Обсуждение банка

Страничка;Тариф (pdf; от 20.01.25); Тариф с 01.04.25

Условия ПЛ (с 01.01.25, выкладывается здесь); Условия ПЛ с 01.04.25

Скриншот тарифа на 20.01.25:

С декабря 2024 по кредитке не дают выбрать отдельную категорию, по деб./кред. одинаковые категории.

- На выбор дают 3 категории кэшбэка из 8-9; зарплатникам - 4 (можно им стать за автопополнение по СБП на 9000 ₽/мес). Пока не выбрал категорию - кэшбэк нулевой. Выбирать можно с 26-го числа.

- Выплата рублями, а не бонусами

- Лимит выплаты 3000 руб всем и 30 тыс руб премиальным клиентам.

Категории и исключения на 06.01.2025:

Для кредитной карты есть возможность получить 1 доп. категорию кэшбэка. Выбор доступен после выбора категорий по дебетовой карте на следующий месяц. (уже неактуально)

При совершении покупки по карте Мир в экосистеме Сбера/Яндекса ВТБ распознает код категории (вместо 3990/3991) и начисляет кэшбэк.

Возможность рефинансирования кредитных карт в других банках:

ВТБ предоставляет разово лимит на рефинансирование на погашение до 7 кредитных продуктов в формате оформления отдельной карты.

Банк проверит погашение в БКИ и закрытие: даётся 30 дней на погашение, 90 дней на закрытие, а в итоге до 200 дней льготного периода, иначе штраф. Подробнее об услуге здесь.

Если по действующей карте захотите сделать этого, то нужно знать, было ли оно одобрено по выданной карте, если нет, значит, нет.

телеграм-чатик по ВТБ; Тема по дебетовой карте ВТБ; Привилегия ВТБ; Обсуждение банка- Обслуживание: ранее бесплатно, с 01.12.24 - 1990 ₽/год, с 20.01.2025 - опять бесплатно.

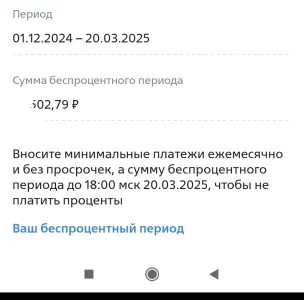

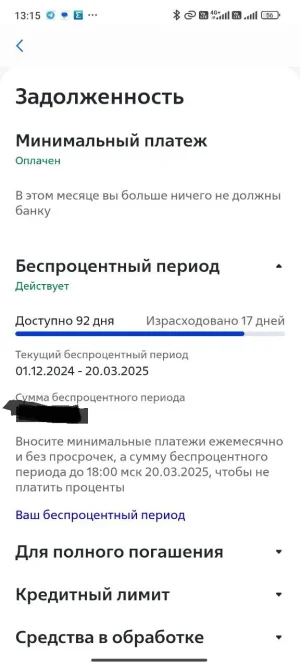

- Льготный период до 110 дней (200 дней - если одобрят рефинансирование других КК при оформлении карты)

- Процентная ставка 59.9% вне льготного периода.

- Грейс начинается первого числа месяца, в котором появился долг.

- Выдача/переводы наличных: 5.9% + 590 ₽, снятие своих средств - бесплатно.

- Смс-инфо - нуль в базовом пакете (основные операции); все операции – 79 р/мес (при получении зп - бесплатно)

- Кредитный лимит - от 10 тыс до 300 тыс. по паспорту; до 1 млн ₽ с подтверждением дохода (2-НДФЛ)

- Льготный период - до 110 дней. 90 дней на покупки без процентов, 20 дней на погашение задолженности.

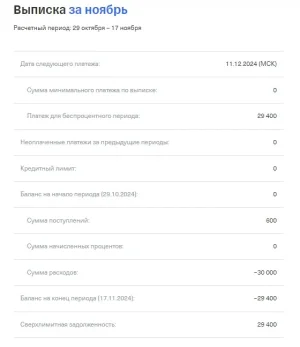

Для карт, оформленных с 15.05.22, действует на снятие наличных и переводы (но будет комиссия, кроме первых 30 дней). Если не погасить задолженность к окончанию льготного периода, то он отменяется и на все покупки будут начислены проценты по кредиту. Операции вне грейса гасятся в соответствии с очерёдностью их возникновения. - % по кредиту: 0% – на покупки в льготный период; от 19,9% до 39,9% – на покупки вне грейса; 49,9% – снятие наличных, переводы вне грейса

Минимальный платёж: 3% от суммы долга. Суммы и даты платежей есть в ЛК МБ и ИБ - Страховки: не обязательны для получения карты, но могут навязываться и/или быть подключены. При оформлении нужно указывать на отказ от них, а после можно проверить через чат или ГЛ

- Требования к заёмщику: гражданство РФ; постоянная регистрация в регионе присутствия банка; официальный доход от 15 тр/мес

- Пополнение через с2с без комиссии; с неё: свои – без комиссии, заёмные – 5,5%+300р (100к в первые 30 дней с даты заключения договора – без комиссии)

- Выталкивание по номеру карты в другой банк – комиссия 1%, мин 50₽. На карты банков группы ВТБ: Почта Банк, Возрождение, СаровБизнесБанк, ЗапСибКомБанк – без комиссии. С 31-го дня за выталкивание заёмных средств прибавится комиссия 5,5%+300₽

- Пополнение через свои банкоматы, стягиванием, через СБП, межбанком

- Снятие наличных: собственные средства – бесплатно в своих банкоматах, в чужих – 1%, мин 300₽

- Банк показывает МСС покупок, в т.ч. отказных операций ("флагомер").

Страничка;

Скриншот тарифа на 20.01.25:

️Бонусная программа

️Бонусная программа

С декабря 2024 по кредитке не дают выбрать отдельную категорию, по деб./кред. одинаковые категории.- На выбор дают 3 категории кэшбэка из 8-9; зарплатникам - 4 (можно им стать за автопополнение по СБП на 9000 ₽/мес). Пока не выбрал категорию - кэшбэк нулевой. Выбирать можно с 26-го числа.

- Выплата рублями, а не бонусами

- Лимит выплаты 3000 руб всем и 30 тыс руб премиальным клиентам.

Категории и исключения на 06.01.2025:

Супермаркеты (5411, 5412, 5422, 5441, 5451, 5462, 5499, 9751)

Аптеки (5122, 5912)

Здоровье 4119, 5975, 5976, 8011, 8021, 8031, 8041-8044, 8049, 8050, 8062, 8071, 8099

Кафе и рестораны (5811-5814)

Одежда и обувь 5137, 5139, 5611, 5621, 5631, 5651, 5661, 5681, 5691, 5699, 5931, 5948

Детские товары (5641, 5945)

Транспорт (4111, 4131, 4789)

Такси (4121)

Аренда авто 3351-3441, 7512, 7513, 7519

Красота 5698, 5977, 7230, 7297, 7298

Электроника 5044-5045, 5722, 5732, 5946, 5997

Авиабилеты 3000 – 3299, 4511, 4582

Duty Free 5309

Отели 3501-3836, 7011, 7012, 7032, 7033

ЖД билеты 4011, 4112

Турагентства 5962, 4723, 4722, 4411

АЗС (5172, 5541, 5542, 5552, 5983, 9752)

Автоуслуги 5531-5533, 7511, 7531, 7534, 7535, 7538, 7542, 7549

Платные дороги 4784, 7523

Дом и ремонт 0780, 1520, 1711, 1731, 1740, 1750, 1761, 1771, 1799, 2842, 5021, 5039, 5051, 5065, 5072, 5074, 5131, 5169, 5198, 5200, 5211, 5231, 5251, 5261, 5311, 5331, 5712-5714, 5718, 5719, 5949, 5950, 5996, 5998, 7622, 7623, 7629, 7641, 7692, 7699

Образование 8211, 8220, 8241, 8244, 8249, 8299, 8351

Фитнес 7941, 7992, 7997

Спортивные товары 5655, 5940, 5941

Страхование 6300, 6381, 6399

Бытовые услуги 5697, 7210, 7211, 7216, 7217, 7251, 7342, 7349

Цветы 5193, 5992

Украшения и бижутерия 5094, 5944, 7631

Зоотовары 0742, 5995

Развлечения (5733, 5947, 5968, 7221, 7333, 7395, 7911, 7929, 7932, 7933, 7991, 7996, 7998, 7999)

Театры и кино 7832, 7833, 7922

Услуги ЖКХ 4900

Алкоголь 5715, 5921

Искусство (5932, 5937, 5970-5973)

Книги и канцтовары 2741, 5111, 5192, 5942, 5943, 5994

Маркетплейсы 5262, 5300, 7278

Продажа авто 5013, 5271, 5511, 5521, 5551, 5561, 5571, 5592, 5598, 5599

Услуги связи 4813-4816, 4821, 4899

И категория "Все покупки" (всё другое, кроме исключений).

Исключения:

4215, 4812-4816, 4829, 4899, 4900, 5046, 5047, 5085, 5933, 5960, 6009-6012, 6050, 6051, 6211, 6529-6538, 6540, 7276, 7299, 7311, 7372, 7389, 7399, 7800-7802, 7995, 8398, 8641, 8651, 8661, 8999, 9211, 9222, 9223, 9311, 9390, 9399, 9402, 9406, 9754

Аптеки (5122, 5912)

Здоровье 4119, 5975, 5976, 8011, 8021, 8031, 8041-8044, 8049, 8050, 8062, 8071, 8099

Кафе и рестораны (5811-5814)

Одежда и обувь 5137, 5139, 5611, 5621, 5631, 5651, 5661, 5681, 5691, 5699, 5931, 5948

Детские товары (5641, 5945)

Транспорт (4111, 4131, 4789)

Такси (4121)

Аренда авто 3351-3441, 7512, 7513, 7519

Красота 5698, 5977, 7230, 7297, 7298

Электроника 5044-5045, 5722, 5732, 5946, 5997

Авиабилеты 3000 – 3299, 4511, 4582

Duty Free 5309

Отели 3501-3836, 7011, 7012, 7032, 7033

ЖД билеты 4011, 4112

Турагентства 5962, 4723, 4722, 4411

АЗС (5172, 5541, 5542, 5552, 5983, 9752)

Автоуслуги 5531-5533, 7511, 7531, 7534, 7535, 7538, 7542, 7549

Платные дороги 4784, 7523

Дом и ремонт 0780, 1520, 1711, 1731, 1740, 1750, 1761, 1771, 1799, 2842, 5021, 5039, 5051, 5065, 5072, 5074, 5131, 5169, 5198, 5200, 5211, 5231, 5251, 5261, 5311, 5331, 5712-5714, 5718, 5719, 5949, 5950, 5996, 5998, 7622, 7623, 7629, 7641, 7692, 7699

Образование 8211, 8220, 8241, 8244, 8249, 8299, 8351

Фитнес 7941, 7992, 7997

Спортивные товары 5655, 5940, 5941

Страхование 6300, 6381, 6399

Бытовые услуги 5697, 7210, 7211, 7216, 7217, 7251, 7342, 7349

Цветы 5193, 5992

Украшения и бижутерия 5094, 5944, 7631

Зоотовары 0742, 5995

Развлечения (5733, 5947, 5968, 7221, 7333, 7395, 7911, 7929, 7932, 7933, 7991, 7996, 7998, 7999)

Театры и кино 7832, 7833, 7922

Услуги ЖКХ 4900

Алкоголь 5715, 5921

Искусство (5932, 5937, 5970-5973)

Книги и канцтовары 2741, 5111, 5192, 5942, 5943, 5994

Маркетплейсы 5262, 5300, 7278

Продажа авто 5013, 5271, 5511, 5521, 5551, 5561, 5571, 5592, 5598, 5599

Услуги связи 4813-4816, 4821, 4899

И категория "Все покупки" (всё другое, кроме исключений).

Исключения:

4215, 4812-4816, 4829, 4899, 4900, 5046, 5047, 5085, 5933, 5960, 6009-6012, 6050, 6051, 6211, 6529-6538, 6540, 7276, 7299, 7311, 7372, 7389, 7399, 7800-7802, 7995, 8398, 8641, 8651, 8661, 8999, 9211, 9222, 9223, 9311, 9390, 9399, 9402, 9406, 9754

При совершении покупки по карте Мир в экосистеме Сбера/Яндекса ВТБ распознает код категории (вместо 3990/3991) и начисляет кэшбэк.

Возможность рефинансирования кредитных карт в других банках:

ВТБ предоставляет разово лимит на рефинансирование на погашение до 7 кредитных продуктов в формате оформления отдельной карты.

Банк проверит погашение в БКИ и закрытие: даётся 30 дней на погашение, 90 дней на закрытие, а в итоге до 200 дней льготного периода, иначе штраф. Подробнее об услуге здесь.

Если по действующей карте захотите сделать этого, то нужно знать, было ли оно одобрено по выданной карте, если нет, значит, нет.

Округление: c 01.02.2026 банк округляет покупки вниз до 100 рублей (как Альфа-банк), и только потом рассчитывает кэшбэк (для мелких покупок карты ВТБ больше не годятся). То есть за покупку на 99,99 р. будет 0 р. кэшбэка. Исключение - категория "Транспорт" (именно как отдельная категория).

Хотя это прямо и не прописано в Правилах, но опытным путём установлено, что ВТБ округляет кэшбэк ЧАСТЯМИ в следующих случаях:

1) При покупке в любой повышенной категории (3%, 5%, 25% и т. п.), если одновременно подключена категория "1% (1,5%, 2%) на всё", банк математически округляет ОТДЕЛЬНО кэшбэк по ставке "на всё" и ОТДЕЛЬНО - по оставшейся части повышенной категории, и потом эти округлённые значения суммируются. Так, формула расчёта для 8% кэшбэка в повышенной категории "Кафе и рестораны" при подключенных 1,5% "на всё" будет такой:

=ОКРУГЛ((сумма_покупки*0,015);0)+ОКРУГЛ((сумма_покупки*0,065);0)

Вот пример расчёта для покупки на 99 р. с повышенной ставкой 8% кэшбэка при подключенных 1,5% на всё:

- при прямом расчёте: 99*0,08=7,92 руб. => округляется математически до 8 руб.

- при начислении по логике банка (что совпадает с фактическим):

99*0,015=1,485 руб. => округляется математически до 1 руб.

99*0,065=6,435 руб. => округляется математически до 6 руб.

Общий кэшбэк, фактически отображаемый в истории операций: 1+6=7 руб.

2) Если при этом подключен доп. кэшбэк (например, доп. 5% за супермаркеты по промо-акции «Мои близкие»), то математически округляется кэшбэк ОТДЕЛЬНО уже по ТРЁМ категориям: по ставке "на всё", по ставке "повышенного" кэшбэка и по "дополнительной" ставке, и уже потом эти округлённые значения суммируются. И формула расчёта для 3% кэшбэка в повышенной категории"Супермаркеты" при подключенных 1,5% "на всё" и 5% за те же супермаркеты для "семьи" будет уже такой: =ОКРУГЛ((сумма_покупки*0,015);0)+ОКРУГЛ((сумма_покупки*0,015);0)+ОКРУГЛ((сумма_покупки*0,05);0)

Пример расчёта для такой покупки на 144 р. (3% на супермаркеты, 5% по "семье" при подключенных 1,5% "на всё"):

- при прямом расчёте: 144*0,08=11,52 руб. => округляется математически до 12 руб.

- при начислении по логике банка (что совпадает с фактическим):

144*0,015=2,16 руб. => округляется математически до 2 руб.

144*0,015=2,16 руб. => округляется математически до 2 руб.

144*0,05=7,2 руб. => округляется математически до 7 руб.

Общий кэшбэк, фактически отображаемый в истории операций: 2+2+7=11 руб.

Примеры из жизни - 1,5% "на всё", 3% на супермаркеты, подключена "Семья" (выделено жирным):

UPD: если смотреть начисления кэшбэка по каждой операции в истории операций ИБ (МП у меня нет), то да, кэшбэк начисляется именно так. Однако общая сумма кэшбэка за октябрь 2024 года была больше расчётной - она явно получилась БЕЗ этих округлений по частям, то есть сумма кэшбэка по всем операциям МЕНЬШЕ общей суммы начисленного кэшбэка. Причём проверить это возможно только вручную, штатных средств учёта каши в ВТБ нет (Ёксель рулит!) Имеем в виду.

1) При покупке в любой повышенной категории (3%, 5%, 25% и т. п.), если одновременно подключена категория "1% (1,5%, 2%) на всё", банк математически округляет ОТДЕЛЬНО кэшбэк по ставке "на всё" и ОТДЕЛЬНО - по оставшейся части повышенной категории, и потом эти округлённые значения суммируются. Так, формула расчёта для 8% кэшбэка в повышенной категории "Кафе и рестораны" при подключенных 1,5% "на всё" будет такой:

=ОКРУГЛ((сумма_покупки*0,015);0)+ОКРУГЛ((сумма_покупки*0,065);0)

Вот пример расчёта для покупки на 99 р. с повышенной ставкой 8% кэшбэка при подключенных 1,5% на всё:

- при прямом расчёте: 99*0,08=7,92 руб. => округляется математически до 8 руб.

- при начислении по логике банка (что совпадает с фактическим):

99*0,015=1,485 руб. => округляется математически до 1 руб.

99*0,065=6,435 руб. => округляется математически до 6 руб.

Общий кэшбэк, фактически отображаемый в истории операций: 1+6=7 руб.

2) Если при этом подключен доп. кэшбэк (например, доп. 5% за супермаркеты по промо-акции «Мои близкие»), то математически округляется кэшбэк ОТДЕЛЬНО уже по ТРЁМ категориям: по ставке "на всё", по ставке "повышенного" кэшбэка и по "дополнительной" ставке, и уже потом эти округлённые значения суммируются. И формула расчёта для 3% кэшбэка в повышенной категории"Супермаркеты" при подключенных 1,5% "на всё" и 5% за те же супермаркеты для "семьи" будет уже такой: =ОКРУГЛ((сумма_покупки*0,015);0)+ОКРУГЛ((сумма_покупки*0,015);0)+ОКРУГЛ((сумма_покупки*0,05);0)

Пример расчёта для такой покупки на 144 р. (3% на супермаркеты, 5% по "семье" при подключенных 1,5% "на всё"):

- при прямом расчёте: 144*0,08=11,52 руб. => округляется математически до 12 руб.

- при начислении по логике банка (что совпадает с фактическим):

144*0,015=2,16 руб. => округляется математически до 2 руб.

144*0,015=2,16 руб. => округляется математически до 2 руб.

144*0,05=7,2 руб. => округляется математически до 7 руб.

Общий кэшбэк, фактически отображаемый в истории операций: 2+2+7=11 руб.

Примеры из жизни - 1,5% "на всё", 3% на супермаркеты, подключена "Семья" (выделено жирным):

UPD: если смотреть начисления кэшбэка по каждой операции в истории операций ИБ (МП у меня нет), то да, кэшбэк начисляется именно так. Однако общая сумма кэшбэка за октябрь 2024 года была больше расчётной - она явно получилась БЕЗ этих округлений по частям, то есть сумма кэшбэка по всем операциям МЕНЬШЕ общей суммы начисленного кэшбэка. Причём проверить это возможно только вручную, штатных средств учёта каши в ВТБ нет (Ёксель рулит!) Имеем в виду.

Стандартный кэшбэк до 01.05.24 - 2% в категориях "супермаркеты" (5411, 5422, 5441, 5451, 5499, 9751), "кафе/рестораны" (5462, 5811-5814), "транспорт/такси" (4121,4111, 4131, 4789) с лимитом начисления 2000 мультибонусов в месяц. За границей кэшбэк не начисляется (за исключением покупок в Интернете). Округление: начисление бонусов в течение 5 дней после покупки.

Общая сумма начисленных бонусов округляется до целого числа по правилам математического округления: менее 0,5 = 0; равно или более 0,5 = 1

Вознаграждение начисляется баллами программы "Мультибонус".

MСС-исключения: 4215, 4812, 4814, 4816, 4829, 4900, 5094, 5933, 6010-6012, 6050, 6051, 6211, 6300, 6529-6540, 7299, 7311, 7322, 7372, 7399, 7511, 7995, 8999, 9211, 9222, 9311, 9399, 9406, 9754, 9999. Мультибонусы ВТБ конвертируются в рубли по курсу 1б = 0,85 ₽, но выгоднее накопить кратно 500 для обмена на сертификаты 1 к 1.

Срок жизни бонусов 1 год. При отсутствии изменения баланса бонусного счета и операций по картам в течение 6 месяцев – сгорят.

Общая сумма начисленных бонусов округляется до целого числа по правилам математического округления: менее 0,5 = 0; равно или более 0,5 = 1

Вознаграждение начисляется баллами программы "Мультибонус".

MСС-исключения: 4215, 4812, 4814, 4816, 4829, 4900, 5094, 5933, 6010-6012, 6050, 6051, 6211, 6300, 6529-6540, 7299, 7311, 7322, 7372, 7399, 7511, 7995, 8999, 9211, 9222, 9311, 9399, 9406, 9754, 9999. Мультибонусы ВТБ конвертируются в рубли по курсу 1б = 0,85 ₽, но выгоднее накопить кратно 500 для обмена на сертификаты 1 к 1.

Срок жизни бонусов 1 год. При отсутствии изменения баланса бонусного счета и операций по картам в течение 6 месяцев – сгорят.

Последнее редактирование модератором:

") (есть случае, когда начислялись проценты, а есть, когда не начислялись).

(есть случае, когда начислялись проценты, а есть, когда не начислялись).