Полностью бесплатная кредитка Сбербанка платёжной системы Мир, честный грейс до 120 дней

Из условий:

- Бесплатное обслуживание

- Бесплатное смс-информирование

- Снятие наличных в любом банке и за перевод составляет 3,9% + 390 ₽.

- бонусная программа с кэшбэком до 5% в 4-5 категориях на выбор

- кредитный лимит до 1 млн руб (для "Сбер Первый" до 4.5 млн руб), который зависит только от кредитной истории, можно повысить по кнопке в МП.

- можно установить месячный лимит трат.

- можно оформить с 18 лет; можно оформить в приложении цифровую карту

Важные моменты по тарифам:

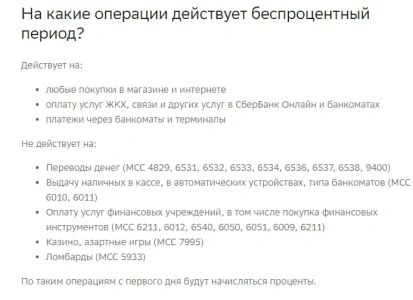

Не действует грейс на операции (источник):

- Переводы денег (МСС 4829, 6531, 6532, 6533, 6534, 6536, 6537, 6538, 9400)

- Выдачу наличных в кассе, в автоматических устройствах, типа банкоматов (МСС 6010, 6011)

- Оплату услуг финансовых учреждений, в том числе покупка финансовых инструментов (МСС 6211, 6012, 6540, 6050, 6051)

- Казино, азартные игры (МСС 7995)

- Ломбарды (МСС 5933)

- С середины февраля 2025 заявлено, что на платежи в пользу некоторых юрлиц не будет действовать грейс-период (по мере технической реализации)

По таким операциям с первого дня будут начисляться проценты.

Обновление ~11-17 ноября 2025:

Страница на сайте

Страница на сайте

Документы: Условия выпуска и обслуживания

Основные параметры Кредитной Сберкарты

Сборник тарифов

Условия по ставке 9,8%

Из условий:

- Бесплатное обслуживание

- Бесплатное смс-информирование

- Снятие наличных в любом банке и за перевод составляет 3,9% + 390 ₽.

- бонусная программа с кэшбэком до 5% в 4-5 категориях на выбор

- кредитный лимит до 1 млн руб (для "Сбер Первый" до 4.5 млн руб), который зависит только от кредитной истории, можно повысить по кнопке в МП.

- можно установить месячный лимит трат.

- можно оформить с 18 лет; можно оформить в приложении цифровую карту

ГРЕЙС до 120 дней:

Беспроцентный период начинается каждый месяц первого числа и длится 4 месяца. Все, что вы потратите в первый месяц, можно вернуть без процентов до конца четвертого месяца. В следующем месяце начнется новый беспроцентный период, независимо от того, погасили ли вы задолженность за предыдущий период.

То, что для выполнения условий беспроцентного периода достаточно погашать задолженность, накопленную за один месяц (а не за 3 с лишним месяца, как в примерах выше) — это большой плюс. Потому что чем меньше долга вы успеваете накопить, тем больше у вас шансов вовремя его погасить.

Важные моменты по тарифам:

- Полная стоимость кредита 49.8% на 20.03.25 (по действующим договорам ранее - другие ставки). Ставка действует на покупки, снятие наличных и переводы.

- Ставка 9,8% вне грейса за покупки в категории «Здоровье» (аптеки и оплата мед. услуг 4119, 5912, 5975, 5976, 8011, 8031, 8041, 8049,8062, 8071, 8099).

Ставка действует до 30.09.2025 включительно, срок может быть пролонгирован СберБанком.

Ежемесячный платёж: 2% от задолженности по карте (акция с 27 января 2023). - Банк удерживает комиссию за снятие и переводы собственных и заёмных денег. Комиссия за выдачу наличных в любом банке составляет 3.9% от суммы операции, но не менее 390 рублей.

Не действует грейс на операции (источник):

- Переводы денег (МСС 4829, 6531, 6532, 6533, 6534, 6536, 6537, 6538, 9400)

- Выдачу наличных в кассе, в автоматических устройствах, типа банкоматов (МСС 6010, 6011)

- Оплату услуг финансовых учреждений, в том числе покупка финансовых инструментов (МСС 6211, 6012, 6540, 6050, 6051)

- Казино, азартные игры (МСС 7995)

- Ломбарды (МСС 5933)

- С середины февраля 2025 заявлено, что на платежи в пользу некоторых юрлиц не будет действовать грейс-период (по мере технической реализации)

По таким операциям с первого дня будут начисляться проценты.

Обновление ~11-17 ноября 2025:

Документы: Условия выпуска и обслуживания

Основные параметры Кредитной Сберкарты

Сборник тарифов

Условия по ставке 9,8%

Вложения

Последнее редактирование модератором: