На днях провёл собственное исследование на тему оплаты покупок в путешествиях "не в Еврозону", то есть в страны с собственными валютами, отличными от валют самих карт (USD/EUR).

Каждый банк такие покупки конвертирует по собственному курсу, и очень трудно заранее эти курсы найти/увидеть, кроме как после совершения операции. А мне не хочется лишние деньги дарить банкам.

Для теста была выбрана валюта дирхам ОАЭ (AED). Не столько из-за популярности направления, сколько из-за удобного факта, что курс их валюты сильно привязан к доллару США и практически не колеблется. То есть мы можем понаблюдать за конвертацией, очищенной от колебаний курса и ставки риска отдельных валют.

Терминалы оплаты могут предлагать провести покупку сразу в USD, но многие наверное уже в курсе, что это очень невыгодно. Мои личные подсчёты показывали, что дубайский терминал принимает мои доллары со скидкой

5.5% от рыночного курса дирхама. Этот вариант оказался хуже, чем все рассмотренные карты.

Далее я решил сделать тестовые покупки моими картами в один и тот же день, на одну и ту же сумму, и посмотреть, сколько спишут. Нашёл удобный сервис небольших донатов авторам опенсорс-программ, который принимает карты через Stripe и готов взять практически любую валюту, в том числе AED.

Вот сколько в итоге с меня списали за 10 AED:

| Официальный курс Visa | 2.723383 USD | |

| Официальный курс Mastercard | 2.723163 USD | |

| | |

| Bybit Mastercard | 2.77 USD, но 2.81 USDT | +2% к курсу Mastercard (впрочем, это не скрывается, а отображается в тарифах карты и внутри самой операции)

для совершения покупки Bybit обменял имеющиеся на счёте USDT на USD по курсу 0.9861 USDT за доллар

и за покупку дал кэшбэк 2% в виде USDT

таким образом общие потери с учётом кэшбэка составили 1.39% |

| Credo Visa Platinum | 2.79 USD | +2.5% к курсу Visa |

| Credo Mastercard World | 2.80 USD | +3% к курсу Mastercard |

| TBC Visa Signature | 2.80 USD | +3% к курсу Visa |

| TBC Mastercard World Elite | 2.80 USD | +3% к курсу Mastercard |

Это всё наверное не настолько увлекательно, если бы не ещё две вещи, которыми хочется поделиться:

1. Карта Bybit привязана одновременно к двум счетам: криптовалютному и фиатному (денежному). В тарифах карты прописана комиссия 0.9% за использование криптовалютного счёта при оплате, то есть курс 0.9861 частично объясняется данной комиссией.

Меня конечно же заинтересовал вопрос, можно ли изначально

положить деньги на фиатный счёт, чтобы комиссии избежать. К сожалению, для граждан России никакие операции с фиатным счётом в Bybit невозможны (пишет ошибку "в вашем регионе не работает", причём регион определяется не по IP-адресу подключения и не по адресу проживания из идентификации второго уровня, которая у меня пройдена не на российский адрес, а видимо по паспорту). Так что пока получаются безвыходные потери на курсе.

2. Сервис донатов, который взял мои деньги с пяти карт, посчитал что я делаю что-то подозрительное, решил вернуть мне платежи и заблокировать мой аккаунт на их прекрасном сайте

")

И здесь обнаружилась интересная особенность:

- По двум моим картам Visa сумма к возврату на счёт была пересчитана по новому курсу, то есть с меня взяли 2.5-3% за покупку и ещё 2.5-3% за возврат. Я потерял 5-6% на валюте без колебаний курса!

- По двум картам Mastercard (разных грузинских банков) сумма к возврату на счёт была ровно такой, сколько было списано с карты изначально (с учётом надбавки).

- По карте Bybit (она Mastercard) сумма возврата посчитана по курсу Mastercard, то есть комиссию за покупку не вернули, но хотя бы за возврат в чужой валюте не взяли.

Для себя поставил флажок на будущее, что при совершении покупок, предполагающих дальнейший возврат (залоги за аренду, депозиты в отелях и т.п.), лучше использовать Mastercard, чтобы не терять глупо деньги. Возможно это особенность именно грузинских банков, а не платёжной системы в целом. Если кто-то хочет помочь подтвердить/опровергнуть -- буду рад вашим наблюдениям.

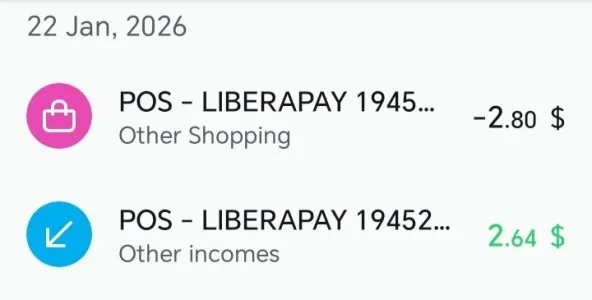

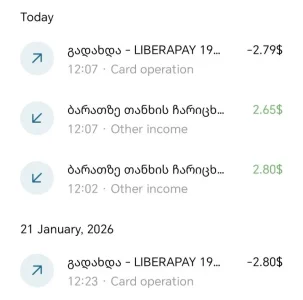

Ниже просто скриншоты операций и возвратов:

1. Bybit

2. TBC Visa

3. Credo (обе карты, порядок операций немного перепутан, там где сумма возврата совпадает с суммой покупки -- это Mastercard, я точно проверил)

Покупки фактически были совершены в один день и час, но банки их обработали по-своему, в разные даты.