Мой доход 20 000 р в месяц. Думаю то что если экономить то на бытовые расходы (еду и тому подобное) мне хватит 5 000 р в месяц. То есть на займы я смогу выделить 15 000 р в месяц.

Вот все мои займы на сегодняшний день. Это тела займов без процентов. Обычная ставка процентов в МФО 0,8 процентов в день.

1) 20 500 р до 19 июля , но можно продлять (продление не бесплатно)

2) 15 000 р до 18 июля , но можно продлять (продление не бесплатно)

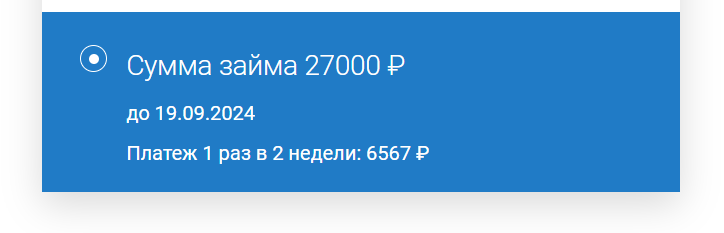

3) 17 000 р до 18 августа, вот график платежей:

https://ibb.co/hmQD0Dj , можно продлять (продление не бесплатно)

4) 17 000 р Данный займ на кредитных каникулах до 11 ноября. Во время кредитных каникул ставка о,4 процента в день. (а не о,8 как обычно)

Я выбираю между двумя вариантами:

вариант номер один: продолжать платить , возможно потихоньку я выплачу долг. Если например бросить платить один займ то МФО может сделать скидку .

И возможно в будущем что нибудь изменится в лучшую сторону.

вариант номер два: с 1 июля бросить платить все займы. МФО наверное зайдут в суд не ранее января, а к этому времени я возможно подкоплю денюшек.Да и многие МФО

делают скидку перед судом. Но может быть то что МФО зайдут в суд ранее , и я не смогу расплатиться, а приставы это не очень хорошо. Да и за границу я иногда ездию.

Какой из этих двух вариантов выбрать?