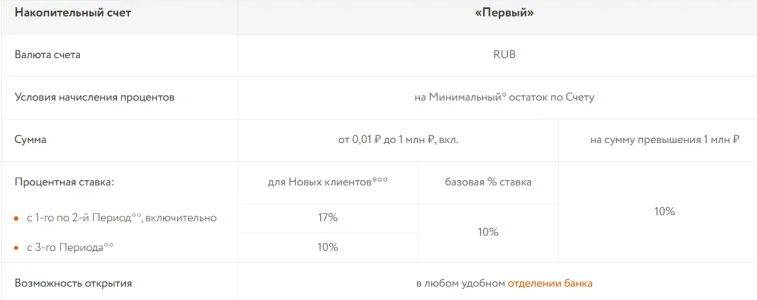

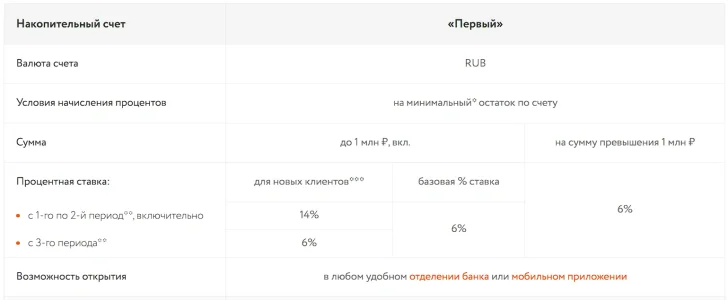

Накопительный счёт «Первый»:

Открытие в офисе или онлайн, ставка 14% годовых на минимальный остаток до 1 млн руб на 2 РП

Получить повышенную ставку смогут те, у которых за последние 6 месяцев не было накопительных счетов с суммой остатка равного или превышающего 1 000 рублей.

Учитывается сумма минимального остатка денежных средств на счете на начало любого из дней, но при выводе со счета в течение дня ≥90% от суммы остатка проценты начисляются на минимальный остаток в течение дня.

Тариф с 01.07.26 (обновляется)

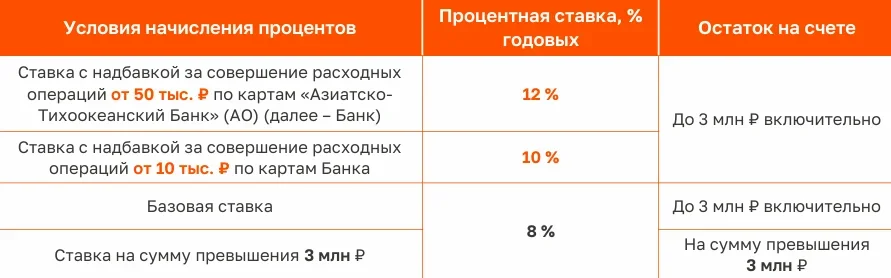

Накопительный счёт «АТБ.Счет+»

Учёт на ежедневный остаток, промо-ставка действует до 3 млн руб

Ставки с 30.06.26:

при выводе со счета в течение дня ≥90% от суммы остатка проценты начислятся на минимальный остаток в течение суток.

Условия в pdf от 19.06.26 (обновляется)

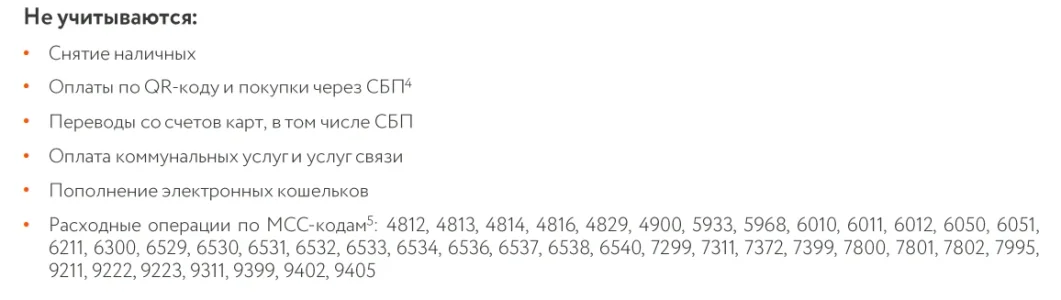

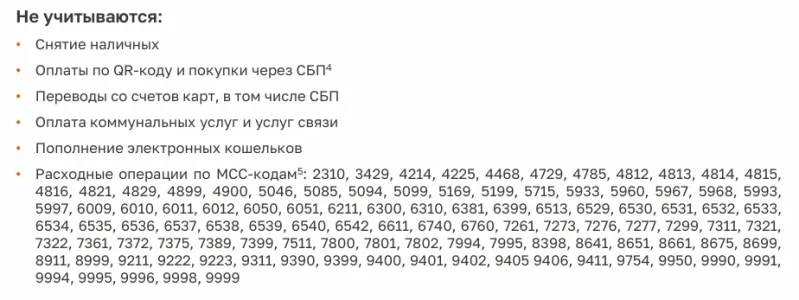

Что не засчитывается за покупки:

2310, 3429, 4214, 4225, 4468, 4729, 4785, 4812-4816, 4821, 4829, 4899, 4900, 5046, 5085, 5094, 5099, 5169, 5199, 5715, 5933, 5960, 5967, 5968, 5993, 5997, 6009-6012, 6050, 6051, 6211, 6300, 6310, 6381, 6399, 6513, 6529-6540, 6542, 6611, 6740, 6760, 7261, 7273, 7276, 7277, 7299, 7311, 7321, 7322, 7361, 7372, 7375, 7389, 7399, 7511, 7800-7802, 7994, 7995, 8398, 8641, 8651, 8661, 8675, 8699, 8911, 8999, 9211, 9222, 9223, 9311, 9390, 9399-9402, 9405, 9406, 9411, 9754, 9950, 9990, 9991, 9994-9996, 9998, 9999

Ссылки:

Страница НС; Все ставки банка по вкладам и НС (pdf)

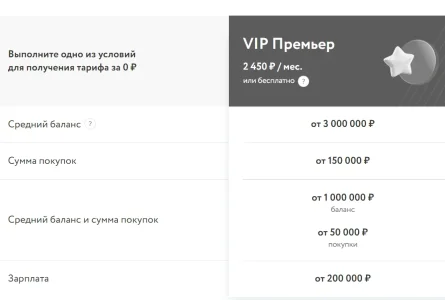

Программа премиум-пакета "Статус":

пакет «Статус Плюс» стоит 4350 ₽/мес, бесплатно при любом условии:

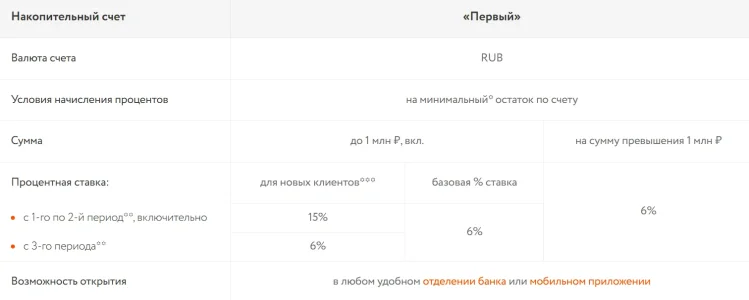

Открытие в офисе или онлайн, ставка 14% годовых на минимальный остаток до 1 млн руб на 2 РП

Получить повышенную ставку смогут те, у которых за последние 6 месяцев не было накопительных счетов с суммой остатка равного или превышающего 1 000 рублей.

Учитывается сумма минимального остатка денежных средств на счете на начало любого из дней, но при выводе со счета в течение дня ≥90% от суммы остатка проценты начисляются на минимальный остаток в течение дня.

Тариф с 01.07.26 (обновляется)

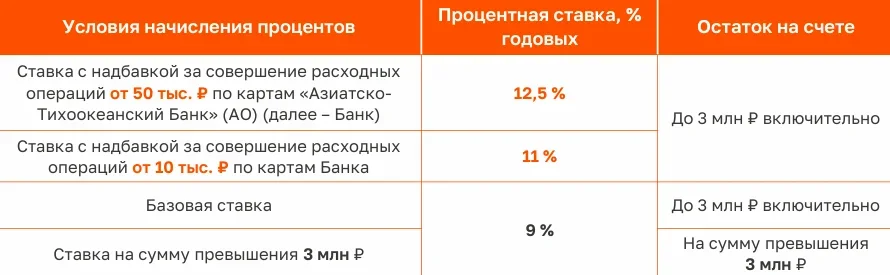

Накопительный счёт «АТБ.Счет+»

Учёт на ежедневный остаток, промо-ставка действует до 3 млн руб

Ставки с 30.06.26:

- 11.5% годовых при покупках от 50к/мес.

- 10% - при тратах от 10 до 50к/мес

- 8% - без покупок.

при выводе со счета в течение дня ≥90% от суммы остатка проценты начислятся на минимальный остаток в течение суток.

Условия в pdf от 19.06.26 (обновляется)

Что не засчитывается за покупки:

2310, 3429, 4214, 4225, 4468, 4729, 4785, 4812-4816, 4821, 4829, 4899, 4900, 5046, 5085, 5094, 5099, 5169, 5199, 5715, 5933, 5960, 5967, 5968, 5993, 5997, 6009-6012, 6050, 6051, 6211, 6300, 6310, 6381, 6399, 6513, 6529-6540, 6542, 6611, 6740, 6760, 7261, 7273, 7276, 7277, 7299, 7311, 7321, 7322, 7361, 7372, 7375, 7389, 7399, 7511, 7800-7802, 7994, 7995, 8398, 8641, 8651, 8661, 8675, 8699, 8911, 8999, 9211, 9222, 9223, 9311, 9390, 9399-9402, 9405, 9406, 9411, 9754, 9950, 9990, 9991, 9994-9996, 9998, 9999

Ссылки:

Страница НС; Все ставки банка по вкладам и НС (pdf)

Программа премиум-пакета "Статус":

пакет «Статус Плюс» стоит 4350 ₽/мес, бесплатно при любом условии:

- средний баланс от 4 млн руб

- перечисление зарплаты 300к/мес. + покупки от 75к

Вложения

-

1717758078658.webp27,6 КБ · Просмотры: 2 268

1717758078658.webp27,6 КБ · Просмотры: 2 268 -

1754034860784.webp40,1 КБ · Просмотры: 611

1754034860784.webp40,1 КБ · Просмотры: 611 -

1754034899152.webp30 КБ · Просмотры: 596

1754034899152.webp30 КБ · Просмотры: 596 -

1754285559757.webp20 КБ · Просмотры: 432

1754285559757.webp20 КБ · Просмотры: 432 -

1756864402972.webp24,2 КБ · Просмотры: 145

1756864402972.webp24,2 КБ · Просмотры: 145 -

1777024811017.webp31,5 КБ · Просмотры: 39

1777024811017.webp31,5 КБ · Просмотры: 39 -

1777025099692.webp28,2 КБ · Просмотры: 19

1777025099692.webp28,2 КБ · Просмотры: 19 -

1777025139855.webp47,9 КБ · Просмотры: 201

1777025139855.webp47,9 КБ · Просмотры: 201 -

1777458648524.webp27,4 КБ · Просмотры: 354

1777458648524.webp27,4 КБ · Просмотры: 354 -

1783001950671.webp33,5 КБ · Просмотры: 2

1783001950671.webp33,5 КБ · Просмотры: 2 -

1783002435359.webp60,4 КБ · Просмотры: 2

1783002435359.webp60,4 КБ · Просмотры: 2

Последнее редактирование модератором: