Альфа открывает сезон прогнозирования на 2026 г. своей

стратегией (то ли на весь год, то ли только на I полугодие). Поехали!

Ориентир по IMOEX к концу 2026 г. - 3550-3750. Если прошлогодний прогноз (3025-3500 на конец 2025 г.) сбываться не спешит, то нужно игнорировать неприятные факты и смело экстраполировать дальше. Тут я на самом деле с ними солидарен (без шуток). Идея удвоения индексного портфеля за 3 года жива в наших сердцах!

Top picks: GKMN, PLZL, T, VTBR, SBER, POSI, HHRU, OZON, X5, IRAO, MDMG. Стандартно, выделяться здесь не принято. В полной таблице покрываемых эмитентов крупнейшие апсайды - у VSEH, SNGS, SOFL и UPRO, но такое нельзя пускать в эфир.

")

"Сырьевые экспортеры, вероятнее всего, останутся под давлением ..." - сколько лет потребовалось, чтобы это стало консенсусом!

"Дивидендный фактор становится менее актуальным" - Альфа первая из мейнстрима, кто это признал.

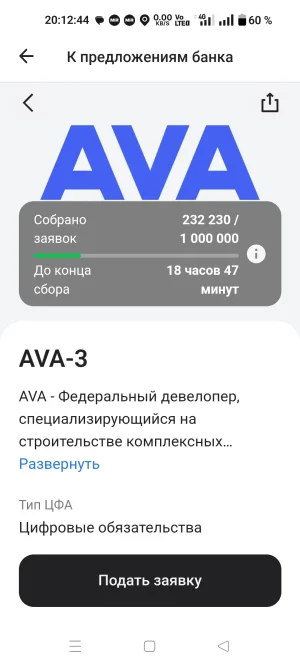

Понимаю что вся собственность это столы и стулья в лучшем случае. Чего я тут не вижу, подскажите?

Понимаю что вся собственность это столы и стулья в лучшем случае. Чего я тут не вижу, подскажите?

")