Васильевна

Активный пользователь

- Рег-ция

- 27.02.2024

- Темы

- 0

- Сообщения

- 144

- Реакции

- 210

А Авито для этих целей не серьезно?Циан в регионах то и не особо знают (знали до недавних времен). Авито, Домклик Сберовский, сайты застроев, если речь о первичке.

А Авито для этих целей не серьезно?Циан в регионах то и не особо знают (знали до недавних времен). Авито, Домклик Сберовский, сайты застроев, если речь о первичке.

Ну если речь именно о проведении сделки, да еще и на вторичке - тут уже каждый сам себе злобный риелтор. А так смотрю, по объявлениям (не всем?) подтягивают информацию из Росреестра - удобно.А Авито для этих целей не серьезно?

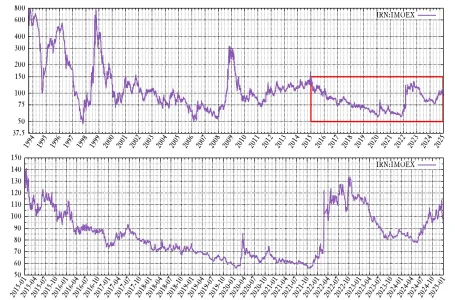

Ну можно посчитать разницу с инфляцией, с какой-нибудь рассчитываемой ЦБ SAAR, не на максималках за те же 10 лет соотношение будет?

Да, вторичка интересует. А что значит "именно проведение сделки"?Ну если речь именно о проведении сделки, да еще и на вторичке - тут уже каждый сам себе злобный риелтор. А так смотрю, по объявлениям (не всем?) подтягивают информацию из Росреестра - удобно.

Ну под 12% и меня не загнали, точка входа всё же 15%. Риски обнуления есть, я сам так считал год назад.Когда задаются такие вопросы, становится ясно, что Набиуллиной в свое время удалось надежно "заякорить" инфляционные ожидания. Операция по восстановлению доверия выполнена, можно обнулять вкладчиков!

Лет 10 назад между "фантиками" и бетоном однозначно бы выбрали бетон. А сейчас вклад под номинальную ставку в 20% годовых (не спрашиваю, где столько дают) считают надежным источником ренты. Хотя те вкладчики, кто год назад размещался под 12% годовых, получили в реальном выражении доход всего 3%.

Реальном, не реальном так тоже не считается, если мы про бетон vs вклады, то инфляцию опускаем, банально от ренты по вашим раскладам получили минус - 3%.

Только не надо про рост стоимости жилья гг, вы попробуйте его сейчас продать если мы про вторичку, а на новострой он обуславливается стадией готовности, но опять же из него не выйти за те деньги которые хочет застрой.

именно на 30 лет, чтобы по максимуму использовать такое плечо и лет через 5 денежный поток будет положительный от этой истории.Даже не знаю, 13 000 000 руб, в лучшем случае окупят платёж на 30 лет.

3 000 000 руб. сисдэй на вкладе дадут 50 000 руб.

Ну и нафига эта движуха с недвижкой?

Подождите, вы хотите сказать, что инфляция с нами надолго (пока стреляют), а Набиуллина - обманула(сь) со своими якорями-ожиданиями (через годик - на таргете)?Рынок недвижимости просто первым почуял эту инфляционную волну

")

Я имел ввиду, что Авито - прежде всего доска объявлений (хотя они там рекламируют "своих" агентов, которые поведут сделку от и до (но в рамках ли сервиса?), а на том же Домклике вы можете найти недвижимость и всю сделку провести "внутри" сервиса.А что значит "именно проведение сделки"?

Несмотря на заградительные ставки по рыночной ипотеке, доля таких кредитов в выдачах банков в июле подскочила выше 50%. Это временный всплеск, но россияне готовы брать ипотеку даже в жестких условиях, отмечают эксперты

(...)

Основной вклад в поддержание спроса на рыночную ипотеку вносит резкий рост зарплат из-за дефицита кадров на рынке труда, считает главный аналитик Совкомбанка Анна Землянова: «Это позволяет вносить повышенный первоначальный взнос и сохранять размер ежемесячного платежа относительно доходов на приемлемом уровне. <…> »

Военная ипотека.это для него нетипично

Это неудивительно. "Льгота" устроена так что все что вы сэкономите на ставке у вас изымут через цену. Это казино в убыток не работает, лоббировалась эта схема долго и успешно. И оплатить это могут понятное дело только состоятельные граждане.вот к чему привела льготная

Вы взбудоражили мое воображение. Оформляют на "мертвых" (а может и без кавычек) душ военнослужащих что ли?Даже брошенному вскользь взгляду продавца открылись такие глубины глубин

Скажем так, я не знаю. Но бумаги от командира части, бумаги от росвоенипотеки были в порядке. Иначе право перехода собственности просто не зарегистрировали бы. Меня больше поразило, что делами подразделения занимается отдельный специальный человек.Вы взбудоражили мое воображение. Оформляют на "мертвых" (а может и без кавычек) душ военнослужащих что ли?

)") намного доступнее, чем когда-либо. В будущем, учитывая дешевизну акций по всем известным метрикам, это преимущество имеет шансы только усилиться!

намного доступнее, чем когда-либо. В будущем, учитывая дешевизну акций по всем известным метрикам, это преимущество имеет шансы только усилиться!Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.