Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

115 фз или блокировка счета в банке

Да, самому себе также могут заблокировать. Ну а кто там кому родственник система уж точно не знает.@grossner,

А движение между своими счетами по СБП оценивается? Ну и между родственниками, для системы мы же просто физ. лица?

Подозрительно фискалят по следующим направлениям

1. Множественные переводы разным корреспондентам или себе от них.

2. БОЛЕЕ 30 переводов в день или мгновенная переадресация денег с банка в банк.

3. Операция которая не имеет экономического смысла.

В общем, как открыл вклад или счет накопительный так как можно реже выходи в эфир. И должно повезти.

1. Множественные переводы разным корреспондентам или себе от них.

2. БОЛЕЕ 30 переводов в день или мгновенная переадресация денег с банка в банк.

3. Операция которая не имеет экономического смысла.

В общем, как открыл вклад или счет накопительный так как можно реже выходи в эфир. И должно повезти.

zakat5

Старожил

- Рег-ция

- 02.01.2024

- Темы

- 0

- Сообщения

- 211

- Реакции

- 138

Несколько лет назад на форуме банки.ру такое прочитал:

Теперь банк обязан заблокировать карту если видит хотя бы 2 признака из списка:

Более 10 транзакций в день;

Более 10 транзакций в день;

Более 50 в месяц контрагентов-физлиц;

Более 30 операций в день, проведенных физлицами;

Переводы между физлицами более 100 тысяч рублей в день;

Переводы между физлицами более 1 млн рублей в месяц;

Менее минуты между зачислением средств и их списанием;

Зачисление и списание средств в течение 12 часов одних суток;

Отсутствие платежей в пользу юрлиц, обеспечивающих жизнедеятельность (оплата коммунальных услуг, услуг связи, товаров);

Совпадение идентификационной информации об устройстве, используемом разными физлицами для удаленного доступа к услугам банка;

Средний остаток денег на банковском счете не превышает 10% от среднедневного объема операций в течение недели.

Эти признаки прописаны в методических рекомендациях Центробанка 16-МР от 06.09.2021.

Теперь банк обязан заблокировать карту если видит хотя бы 2 признака из списка:

Более 10 транзакций в день;Более 50 в месяц контрагентов-физлиц;Более 30 операций в день, проведенных физлицами;Переводы между физлицами более 100 тысяч рублей в день;Переводы между физлицами более 1 млн рублей в месяц;Менее минуты между зачислением средств и их списанием;Зачисление и списание средств в течение 12 часов одних суток;Отсутствие платежей в пользу юрлиц, обеспечивающих жизнедеятельность (оплата коммунальных услуг, услуг связи, товаров);Совпадение идентификационной информации об устройстве, используемом разными физлицами для удаленного доступа к услугам банка;Средний остаток денег на банковском счете не превышает 10% от среднедневного объема операций в течение недели.Эти признаки прописаны в методических рекомендациях Центробанка 16-МР от 06.09.2021.

Это само собой.. практически надо настраиваться что в четверти случаев перевода самому себе в другой банк в поисках лучшего % стопорнут ненадолго перевод... тут важно отбрехаться от нудной старушки - подробно ответить на ее глупые вопросы и она восстановит доступ. В Г-банке и ВТБ вообще не спрашивали пока.Как правило, крупную сумму снимают после окончания вклада, а не регулярно каждый месяц, и это в любом случае будет считаться подозрительным.

Не совсем так - в указанном документе написано:Несколько лет назад на форуме банки.ру такое прочитал:

Теперь банк обязан заблокировать карту если видит хотя бы 2 признака из списка:

Эти признаки прописаны в методических рекомендациях Центробанка 16-МР от 06.09.2021.

"Реализовывать мероприятия по оперативному выявлению (в том числе по итогам операционного дня) с учетом рекомендаций, изложенных в информационном письме N ИН-06-59/46 <2>, информационном письме N ИН-014-12/94 <3>, банковских счетов, открытых физическим лицам, и электронных средств платежа, оформленных на физических лиц, и используемых посредством "онлайн-сервисов" для осуществления расчетов с другими физическими лицами, по которым операции по переводу денежных средств, электронных денежных средств одновременно соответствуют двум и более следующим признакам:"

и далее по тексту...

При этом это не означает безусловную блокировку, как вы написали, а банк должен "обеспечить повышенное внимание к операциям таких клиентов - физических лиц" и "рассматривать соответствующие операции на предмет наличия подозрений, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма и, в случае наличия таких подозрений, реализовывать право на отказ в выполнении распоряжения клиента о совершении операции, предусмотренное пунктом 11 статьи 7 Федерального закона N 115-ФЗ"

Да с переводами вроде уже как-то разобрались, теперь речь о банкоматах! Копишь-копишь на что-то, на что нужна наличка, а банкомат бац - и заблокирует, ехать в офис, через кассу снимать, а там комиссия за неотлежку, ну и т.д.Это само собой.. практически надо настраиваться что в четверти случаев перевода самому себе в другой банк в поисках лучшего % стопорнут ненадолго перевод...

Кижуч

Активный пользователь

- Рег-ция

- 05.07.2024

- Темы

- 0

- Сообщения

- 154

- Реакции

- 175

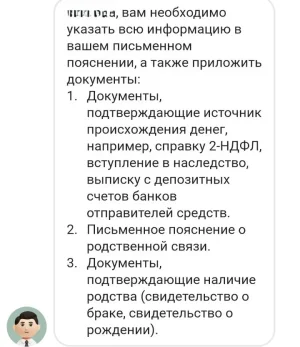

Красный банк. Ограничили переводы и снятие наличных, причем ссылаются на 115 . Требуют выписку с депозитных счетов отправителей средств и объяснения всех операций с начала года. Одно хорошо, денег там нет. Ведем переписку. Какие есть советы по этому поводу.

интересно, а как можно получить эту информацию от отправителей? Вы получатель?Красный банк. Ограничили переводы и снятие наличных, причем ссылаются на 115 . Требуют выписку с депозитных счетов отправителей средств и объяснения всех операций с начала года. Одно хорошо, денег там нет. Ведем переписку. Какие есть советы по этому поводу.

Кижуч

Активный пользователь

- Рег-ция

- 05.07.2024

- Темы

- 0

- Сообщения

- 154

- Реакции

- 175

Получатель родственник пенсионер. Видимо отправитель идет в банк и приносит выписку в чужой банк. И по жалобам, это обычное требование от этого банка. " Документы, подтверждающие источник происхождения денег, например, справку 2-НДФЛ, вступление в наследство, выписку с депозитных счетов банков отправителей средств". Отправители по СБП были - двое родственников. В марте было около 40 переводов, деньги тратились на покупку еды по карте, лишнее возвращали назад, на накопительный счет в другом банке.интересно, а как можно получить эту информацию от отправителей? Вы получатель?

Прихожу к выводу что держать деньги в банках опасно, могут обобрать в любой момент. Главное, банк ни за что не отвечает.

Последнее редактирование:

Ну просто можно представить себе ситуацию, когда продал допустим что-то кому-то и тебе перевели деньги на карту, после чего ловишь блок. Человек, который деньги закинул, для тебя чужой и ни в какой банк с объяснениями и справками не пойдет. И что тогда?Получатель родственник пенсионер. Видимо отправитель идет в банк и приносит выписку в чужой банк. И по жалобам, это обычное требование от этого банка. " Документы, подтверждающие источник происхождения денег, например, справку 2-НДФЛ, вступление в наследство, выписку с депозитных счетов банков отправителей средств". Отправители по СБП были - двое родственников. В марте было около 40 переводов, деньги тратились на покупку еды по карте, лишнее возвращали назад, на накопительный счет в другом банке.

Прихожу к выводу что держать деньги в банках опасно, могут обобрать в любой момент. Главное, банк ни за что не отвечает.

Shahmatist64

Старожил

- Рег-ция

- 31.12.2023

- Темы

- 7

- Сообщения

- 66

- Реакции

- 39

Есть договор значит, ну и его всегда можно составитьпродал допустим что-то кому-то

Кижуч

Активный пользователь

- Рег-ция

- 05.07.2024

- Темы

- 0

- Сообщения

- 154

- Реакции

- 175

Этот Банк в любом случае не снимает ограничения и вывод средств с комиссией от 2 до 10%. Обвиняют в нарушении 115 ФЗ одного человека (получателя) , а оправдываться заставляют другого. Происходит подмена понятий, людей обвиняют в переводе , а не в отмывании. Не важно откуда деньги, важно что потратили их на покупку еды. А это законно. И перевод самому себе в другой банк не нарушает закон. Сам красный банк, требуя предоставить личные данные и финансовую информацию третьих лиц , нарушает Закон о личных данных и Закон о банковской тайне.Ну просто можно представить себе ситуацию, когда продал допустим что-то кому-то и тебе перевели деньги на карту, после чего ловишь блок. Человек, который деньги закинул, для тебя чужой и ни в какой банк с объяснениями и справками не пойдет. И что тогда?

Последнее редактирование:

Вы будете оформлять договор на покупку б/у лыж, турника и т.п.? А продавец овощей где своих покупателей будет искать?Есть договор значит, ну и его всегда можно составить

Это фантазии. Откуда комиссия возьмётся? На основании какого закона? Меньше слушайте маринок и изучайте матчасть.Этот Банк в любом случае не снимает ограничения и вывод средств с комиссией от 2 до 10%.

Относительно 115-ФЗ. Есть требования закона - и есть пугалки СБ банка со ссылками на этот закон, их следует различать. Основания для ограничительных мер изложены тут, популярное изложение можно посмотреть тут. Никаких комиссий, разумеется, нигде не предусмотрено.

Ваши отношения с банком регламентируются заключённым с банком договором, и менять условия договора банк в одностороннем порядке не может, даже если очень захочет - разъяснение тут.

Последнее редактирование:

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 3 383

- Реакции

- 3 152

Это фантазии. Откуда комиссия возьмётся? На основании какого закона? Меньше слушайте маринок и изучайте матчасть

Можно не слушать, а банк будет комиссии драть. Например не за перевод, а за снятие наличных.

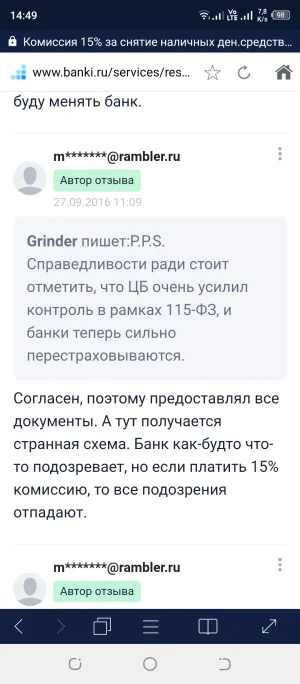

Откуда в этом случае взялись 15% вместо 1,5%?

https://www.banki.ru/services/responses/bank/response/10019704/

Вложения

Ну, если Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации не авторитет...Можно не слушать, а банк будет комиссии драть. Например не за перевод, а за снятие наличных.

Откуда в этом случае взялись 15% вместо 1,5%?

https://www.banki.ru/services/responses/bank/response/10019704/

(Упс, обнаружил, что последняя ссылка в моём посте поломалась - поправил)

Короче - Да здравствует наш суд, самый гуманный суд в мире. Если не хотят по хорошему - то в суд.

Я бы их послал. Но в письменном виде, разумеется. Направил бы им обращение (под роспись и печать, обязательно копию себе): на основании каких пунктов Договора вклада и каких пунктов каких статей Федерального закона N 115-ФЗ предъявлено сие требование (конкретно по каждому пункту их хотелок); какие санкции предполагаются (опять же с ссылками на пункты Договора и нормы закона) в случае неисполнения данного требования. И добавил бы, что рассматриваю (тут деталей не знаю - в чём конкретно Вас ограничили) это как нарушение условий заключённого Договора и желание незаконного обогащения. (Посмотрите, как это сформулировано в решении Судебной коллегии по гражданским делам Верховного Суда Российской Федерации, там полнее изложено).Хотелки СБ Алого банка.

Вообще в подобных случаях следует сразу прекращать общение с банком через чаты и маринок и переходить только на официальные обращения.

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 3 383

- Реакции

- 3 152

Авторитет когда в суд пойдёшь. Не все до суда доходят, вот банки и пользуются.Ну, если Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации не авторитет...

Пока до суда не дошёл, то и авторитета этого банк игнорить будет. Будет мурыжить клиента и пользоваться в это время его деньгами.

Похожие темы

- Ответы

- 6

- Просмотры

- 716

- Ответы

- 5

- Просмотры

- 2 тыс.

Кто сейчас смотрит эту тему

Всего: 1 (пользователей: 0, гостей: 1)

Установить приложение

Как установить приложение на iOS

Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.