Кредитная карта ОТП Банка "120 дней без %"

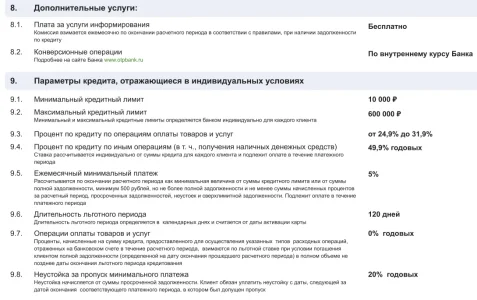

- Обслуживание карты - бесплатное.

- Беспроцентный период - до 120 дней (грейс-период "честный")

- Кредитный лимит - от 10к до 600к

- Снятие наличных - без комиссии (но не в грейс!)

- Ставка на покупки вне льготного периода и на снятие наличных на 23.01.25 - 39.9%

- Мин. платеж - 5%, мин. 500₽

- Есть возможность платной рассрочки

- Смс-информирование: 99 ₽/мес (бесплатно первый месяц).

По кредитным картам, которые выдаются начиная с 12.11.24, больше нет бесплатной рассрочки в размере 2 лет на покупки в течение 30 дней после оформления.

Пример: рассрочка на 300 тыс на 2 года теперь будет с комиссией 132 тыс руб.

Карта интересна тем, что есть рефинансирование кредитных карт других банков — макс. 200к за перевод каждые 180 дней, ЛП также до 120 дней.

В течение 90 дней нужно закрыть кредитный договор! Банк вправе запросить документы с подтверждением этого.

Страница карты | Тариф по карте (на март 2025) | Краткая памятка

Вложения

Последнее редактирование модератором: