Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Флудилка по рынкам, биржам, инвестициям, спекуляциям (18 читает)

- Автор темы Белый Барс

- Дата начала

- Просмотры 257 тыс.

То есть выходит что мы тут напрасно тратим время? И зря жамкаем кнопки?

Вывод - мы все умрем, мне категорически не нравится... Умрем, но не сейчас.

А на этот счет я еще на форуме banki.ru писал, что хорошо быть всеядным тараканом, которого устраивает росстатовская потребкорзина.

") Я лично не мудрствую и реальную доходность считаю относительно ИПЦ. И не только total return портфеля, но и зарабатываемые эмитентами деньги. Если, допустим, энергетики за счет опережающей индексации тарифов будут наращивать выручку быстрее ИПЦ, то это хороший бизнес, а кто так не умеет — тот плохой.

Я лично не мудрствую и реальную доходность считаю относительно ИПЦ. И не только total return портфеля, но и зарабатываемые эмитентами деньги. Если, допустим, энергетики за счет опережающей индексации тарифов будут наращивать выручку быстрее ИПЦ, то это хороший бизнес, а кто так не умеет — тот плохой.P.S. А насчет M2 как альтернативы — сколько на самом деле денег у ипотечника, у которого есть накопительный счет?

") Нужен способ спрессовать этот агрегат для взаимозачета обязательств, но такого простого способа нет.

Нужен способ спрессовать этот агрегат для взаимозачета обязательств, но такого простого способа нет.itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 212

- Реакции

- 2 825

Вы тоже самое говорили и про облигационные фонды и ставку. Если фонд обыгрывает ставку, то фонд хороший, иначе плохой.Если, допустим, энергетики за счет опережающей индексации тарифов будут наращивать выручку быстрее ИПЦ, то это хороший бизнес, а кто так не умеет — тот плохой.

Вот и выходит - что такое инфляция мы не понимаем, когда хотим привязываемся к ипц, когда хотим к ставке.

В этом смысле тараканья всеядность не запрещает привязаться и личной продуктовой инфляции... Но в этом случае мы рискуем получить побочку - окружающие нас перестанут понимать окончательно, потому что они видят инфляцию по своему.

itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 212

- Реакции

- 2 825

Да, я понимаю о чем вы. Нужно понимать сколько уходит в сбережение, сколько в потребление.P.S. А насчет M2 как альтернативы — сколько на самом деле денег у ипотечника, у которого есть накопительный счет?

Упрощенно, если припечтали 1.5% в месяц и все ушло во вклады волшебным образом, или утилизировано в другие инструменты сбережения, то как бы повода расти ценам нет. А если в этот период производство стало производить на 1.5% больше к прошлому периоду, то вообще праздник.

itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 212

- Реакции

- 2 825

В итоге всех рассуждений что же считать хорошим результатом нажимания на кнопки, кроме результата чем больше тем лучше, понимаю что критерий у каждого будет свой, причем меняющийся во времени. Для себя остановлюсь на примерно следующем на сегодняшний день.

https://finforums.ru/threads/vash-prognoz-po-klyuchevoi-stavke.325/post-120337

https://finforums.ru/threads/vash-prognoz-po-klyuchevoi-stavke.325/post-120337

На мой взгляд, здесь примечательна искусственность всех этих прогнозов. Ни население, ни бизнес никогда не прогнозируют инфляцию в реальной жизни. Только в финансовых учреждениях могут быть специалисты по таким прогнозам.В итоге всех рассуждений что же считать хорошим результатом нажимания на кнопки, кроме результата чем больше тем лучше, понимаю что критерий у каждого будет свой

Обычный человек либо стремится получить максимальную доходность по вкладу, либо покупает валюту, либо старается все потратить, либо вообще денег нет, и тд. Но он никогда не прогнозирует, будет инфляция 15%, или только 13%.

Я много лет провел в среднем бизнесе. И мы никогда не пытались угадывать инфляцию. Волновали совсем другие вопросы: надежность контрагентов, размер наценки, скорость доставки и оплаты, качество товара, объемы партий, условия договоров, и т.д. А инфляция какая будет, такая и будет.

Я догадываюсь, как проводятся эти опросы.

"Назовите, какую инфляцию вы ощущаете в декабре:

1. 12%

2. 12,5%

3. 13%

4. 13,5% ?" И потом обрабатывают, как нужно.

Иначе говоря, ЦБ ссылается на иллюзорный источник данных.

itac

Легенда форума

- Рег-ция

- 10.12.2024

- Темы

- 1

- Сообщения

- 3 212

- Реакции

- 2 825

Ну это как бы не прогноз, это "очучения" (c)

Как в погоде -1 ощущается как -8.

Более того есть у нас в стране организация которая прекрасно знает кто сколько денег получил, кто сколько денег сохранил, кто сколько денег потратил, и все это в ретроспективе нескльких лет. Сопоставив это все с приростом денежной массы, построив агрегаты можно получить реальные значения. Организация эта налоговая инспекция.

И более того я даже думаю что это делается, поскольку идея очевидная. Может не силами налоговой, но делается. Но это информация не для всеобщего обозрения.

Как в погоде -1 ощущается как -8.

Более того есть у нас в стране организация которая прекрасно знает кто сколько денег получил, кто сколько денег сохранил, кто сколько денег потратил, и все это в ретроспективе нескльких лет. Сопоставив это все с приростом денежной массы, построив агрегаты можно получить реальные значения. Организация эта налоговая инспекция.

И более того я даже думаю что это делается, поскольку идея очевидная. Может не силами налоговой, но делается. Но это информация не для всеобщего обозрения.

Иначе говоря, ЦБ ссылается на иллюзорный источник данных.

А самое главное — на Неглинной понимают, в каких случаях канал инфляционных ожиданий можно просто "выключить", расслабиться и принимать решения на основе других факторов.

Если немного отстраниться и взглянуть на Big Picture, то получается, что нет смысла вместе со всеми еженедельно пропускать через себя всю инфляционную статистику, как какой-то телесериал. К этим цифрам уже приковано достаточное количество глаз! Глобально вопрос стоит проще: будет ли "бюджетный импульс" подавлен в следующем году (потому что в текущем году именно продолжающийся дефицит бюджета мешал активнее снижать ключевую) или нет.

tass.ru/ekonomika/25945213«Если гражданин решил поработать при наступлении пенсионного возраста в течение пяти лет, он может увеличить размер своих индивидуальных пенсионных коэффициентов на 36%, а фиксированную выплату — на 45%. Если отложит выход на пенсию на 10 лет, то он более чем в два раза увеличит свою пенсию», — сообщила член комитета Госдумы по труду, социальной политике и делам ветеранов Светлана Бессараб.

Плохо то, что многим на одну пенсию не прожить. Хорошо, что у тех, кто вынужден работать, будущая пенсия существенно вырастет. Но проблема еще в той же пресловутой инфляции.

45% прибавки за 5 лет, пожалуй, покажется маловато. И понадеемся, что 70-75-летние мужчины будут производительнее роботов.

Так и ЦБ не спрашивает у бизнеса "Как вы считаете, какой будет завтра инфляция?", его вопрос звучит так:Ни население, ни бизнес никогда не прогнозируют инфляцию в реальной жизни.

"Как изменятся в следующие три месяца цены на готовую продукцию (услуги) предприятия?" с вариантами ответов "увеличатся/не изменятся/уменьшатся". А после этого на основе баланса оценок и сравнения с предыдущими ответами получает оценку направленности и интенсивности инфляционных процессов. Цифры не важны, график кривой, построенной на таких вопросах, имхо, всегда коррелирует с графиком инфляции.

Но указаны именно цифры: 9,9%, 10,5%... Как их получить при такой постановке вопроса?Так и ЦБ не спрашивает у бизнеса "Как вы считаете, какой будет завтра инфляция?", его вопрос звучит так:

"Как изменятся в следующие три месяца цены на готовую продукцию (услуги) предприятия?" с вариантами ответов "увеличатся/не изменятся/уменьшатся". А после этого на основе баланса оценок и сравнения с предыдущими ответами получает оценку направленности и интенсивности инфляционных процессов. Цифры не важны, график кривой, построенной на таких вопросах, имхо, всегда коррелирует с графиком инфляции.

v-v-borisov

Новичок

- Рег-ция

- 11.12.2025

- Темы

- 0

- Сообщения

- 3

- Реакции

- 0

Уважаемый(ая) kioratsu!А самое главное — на Неглинной понимают, в каких случаях канал инфляционных ожиданий можно просто "выключить", расслабиться и принимать решения на основе других факторов.

Если немного отстраниться и взглянуть на Big Picture, то получается, что нет смысла вместе со всеми еженедельно пропускать через себя всю инфляционную статистику, как какой-то телесериал. К этим цифрам уже приковано достаточное количество глаз! Глобально вопрос стоит проще: будет ли "бюджетный импульс" подавлен в следующем году (потому что в текущем году именно продолжающийся дефицит бюджета мешал активнее снижать ключевую) или нет.

Здравствуйте!

Можно задам Вам вопрос?

Помню на склянках с 2014 по 2021гг вы регулярно повторяли как мантру своё заклинание о повышении процентной ставки и увеличении налогов.

И то и другое сбылось

Пусть и через 10 лет, но сбылось. Хотя в то время вряд ли кто то об этом думал и предвидел такие события.

Поэтому, позвольте выразить Вам мое восхищение!

Отсюда вопрос: "чего ждать, к чему готовиться"?

Бегло изучил ваши комнты, ничего нового не увидел, все тот же "лонг арса"

Кстати, Лента тоже ваша идея, прекрасно отработала.

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 3 382

- Реакции

- 3 150

"Надежды юношей питают." ®понадеемся, что 70-75-летние мужчины будут

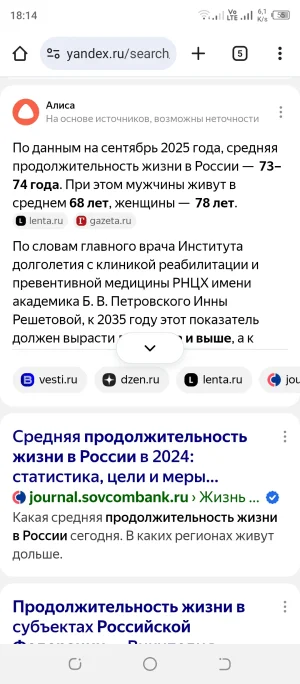

Надеются они что доживут. Пока что в России мужчины живут в среднем до 68 лет.

Вложения

Отсюда вопрос: "чего ждать, к чему готовиться"?

Бегло изучил ваши комнты, ничего нового не увидел, все тот же "лонг арса"

Ну а какие сюжетные повороты Вы ожидали увидеть, если повышение налогов уже состоялось?

Оно давно в цене, значит — business as usual. Вообще, крупнейшая позиция (84,5% портфеля) — это энергетики: ENPG, FEES, ELFV. Сейчас они выступают донорами для ребалансировок в ARSA (15% портфеля). И стратегия на ближайшие кварталы может быть сведена к варьированию этих долей, во всяком случае, ничего более интересного пока на ум не приходит.v-v-borisov

Новичок

- Рег-ция

- 11.12.2025

- Темы

- 0

- Сообщения

- 3

- Реакции

- 0

kioratsu!Ну а какие сюжетные повороты Вы ожидали увидеть, если повышение налогов уже состоялось?

Благодарю!

Значит ничего нового не предвидится?

А как же дефолты и новые мировые кризисы?

Ничего такого ваша кафедра "международной" экономики не ожидает?

Значит ничего нового не предвидится?

А как же дефолты и новые мировые кризисы?

Ну если скучно, то полно всяких "телег" и "тьюбов", где каждую секунду ими стращают! Самые ушлые еще и подскажут, "как защититься от следующего кризиса".

v-v-borisov

Новичок

- Рег-ция

- 11.12.2025

- Темы

- 0

- Сообщения

- 3

- Реакции

- 0

Мне интересно Ваше мнение. Тем более, что 3 из 4 ваших предположений (предсказаний) точно попали в цель!Ну если скучно, то полно всяких "телег" и "тьюбов", где каждую секунду ими стращают! Самые ушлые еще и подскажут, "как защититься от следующего кризиса"

Беглое изучение предыдущих ваших постов помогло составить некоторое представление. Правда, они и так всем очевидны: #девальвация рубля, #разгон инфляции.

Поэтому интересуюсь у вас, что нового принесет следующие 10 лет.

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 2

- Сообщения

- 3 382

- Реакции

- 3 150

Вопросик имеется в связи с длительными новогодними выходными, стоит ли на этот период выводить свои LQDT и AKMM?

То есть отсутствие торгов на бирже в какие-то дни не означает, что сделки РЕПО в эти дни не приносят доход.

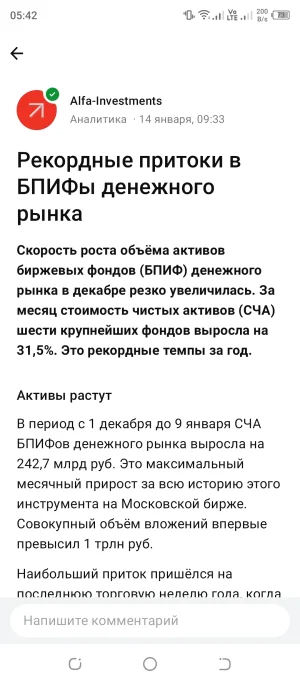

Новости от 14 января сего года:

небывалый рост вложений в эти самые БПИФы денежного рынка как раз перед самым Новым годом. То есть инвесторы размещали свободные средства на праздники. Явно для того чтобы без дела не лежали, чтобы прибыль приносили.

Вложения

Мне интересно Ваше мнение. Тем более, что 3 из 4 ваших предположений (предсказаний) точно попали в цель!

Беглое изучение предыдущих ваших постов помогло составить некоторое представление. Правда, они и так всем очевидны: #девальвация рубля, #разгон инфляции.

Поэтому интересуюсь у вас, что нового принесет следующие 10 лет.

В таком случае Вы ответ получили: готовность к апокалипсису — нулевая, позиционирование концентрированное, хотя и достаточно консервативное. Дабы встречать новости о повышении тарифов ЖКУ с энтузиазмом, а не злобным скрежетанием зубами.

И про девальвацию читали у кого-то другого. Моей позицией после 2014 г. было, что срубить >10% годовых на USDRUB на длинной дистанции шансов больше нет. Кому прямо совсем не терпится поставить против бумажных валют, для того есть драгметаллы, но сейчас эта тема отравлена новым выводком "золотых жучков", перековавшихся из криптовалютчиков.

По п/п - хз, смотреть надо в методику. По населению - опрос для ЦБ проводит ИнФОМ, у них есть открытые и закрытые вопросы. В открытых есть что-то типа "как вы думаете, на сколько процентов выросли цены за последние 12 месяцев?" и "как вы думаете, на сколько процентов вырастут цены в следующие 12 месяцев?".Но указаны именно цифры: 9,9%, 10,5%... Как их получить при такой постановке вопроса?

Ка бы то ни было (с методиками) важно то, что ЦБ считает инфляционные ожидания одним из ключевых факторов инфляции и учитывает их при формировании решений по ДКП.

Похожие темы

- Ответы

- 8

- Просмотры

- 2 тыс.

Установить приложение

Как установить приложение на iOS

Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.